2023/07/14

TBC拓朴思创始人王玉珂: 数字时代,百货的困境与破局

五大策略应对数字时代的百货重生,让数字化商品编辑成为新赛道的核心竞争力。

经历了购物中心、电商时代冲击,也面临Z世代、千禧一代消费者冷落,百货之路未来如何走?作为零售之王的业态,百货还能重生与焕新吗?TBC拓朴思创始人王玉珂曾于2008年首次提出“购物中心去百货化”,面对国内商业之大变局,他又再次提出未来“购物中心百货化”的洞见,为百货新出路提出破局之策。

一、SKP 开店与百货关店

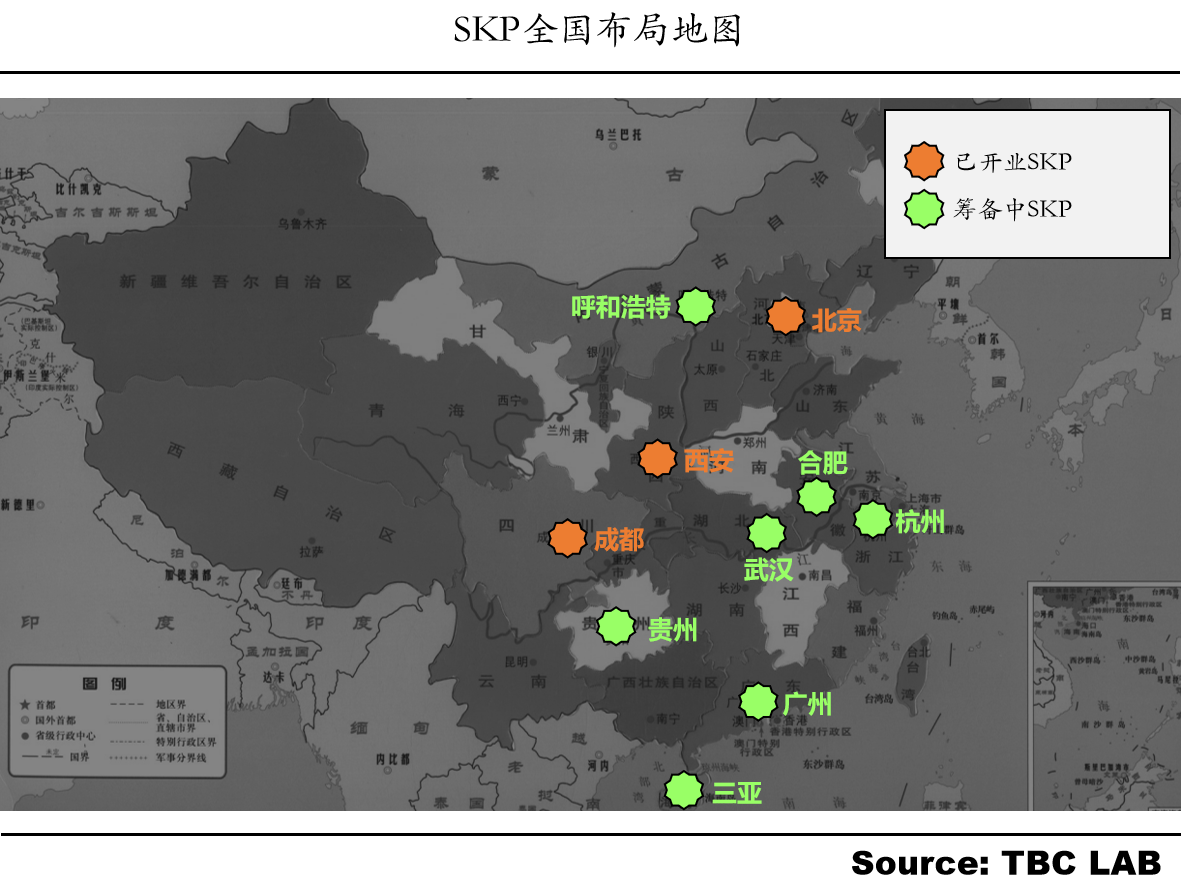

北京SKP连续12年全国商业单店销售额排名第一,2022年销售额达240亿元,在购物中心高强度竞争时代,这数据让同业羡慕不已。走出北京的西安SKP与成都SKP在异地表现均大放光彩,同时SKP已计划在武汉、广州、杭州等8个城市开出新店。

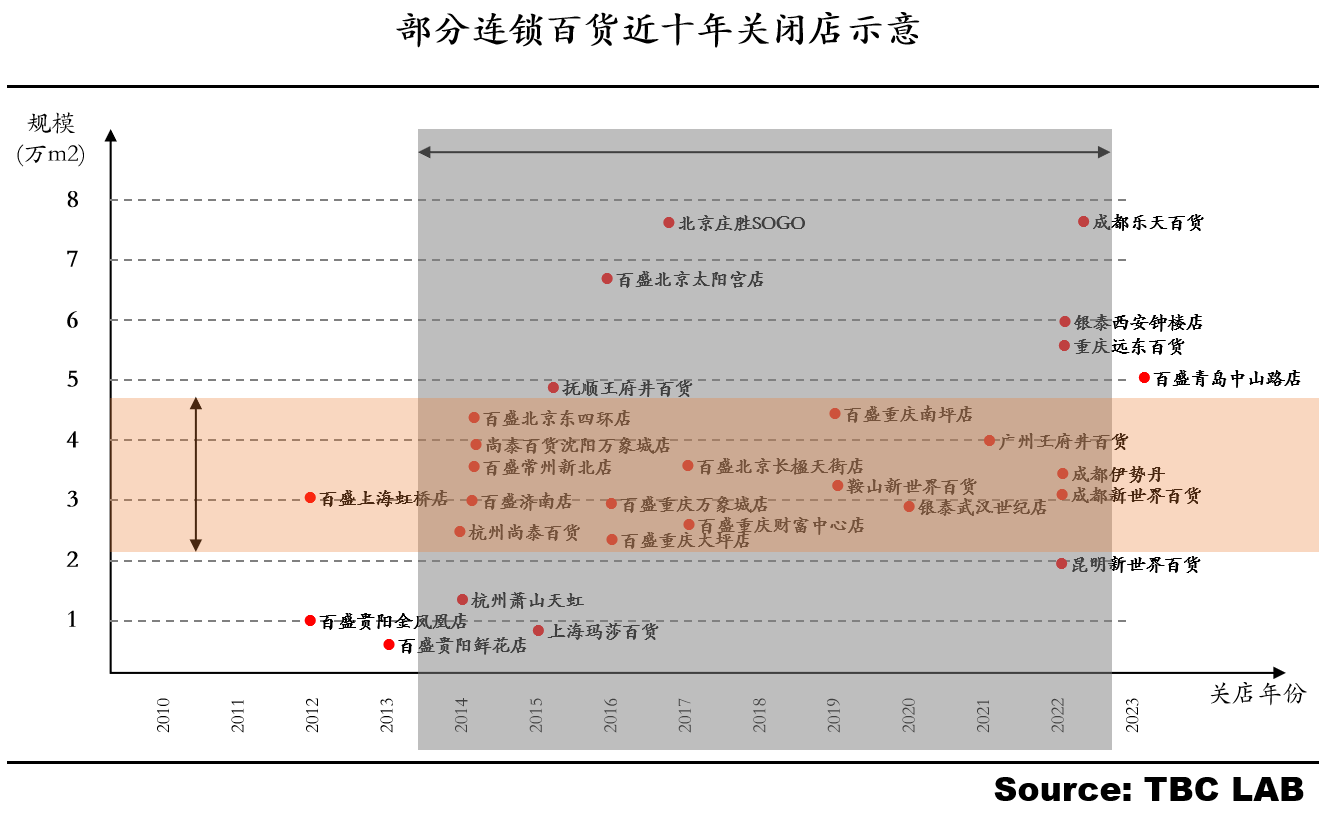

在SKP引领中国商业的十余年里,中国百货业发展却如滑铁卢般一落千丈。TBC LAB研究表明,2007年成立的万达旗下万千百货到2019年关闭全部56家店铺,而国际百货也几乎全线退出中国,如英国Marks&Spencer玛莎百货、韩国的LOTTE乐天百货、泰国的Central尚泰百货及日本津乐汇LAVITA等。同期国内不少百货也纷纷陷入关店潮,如百盛、新世界、王府井等。消费者从百货转向购物中心及线上平台,这给传统百货店带来巨大压力,除一部分因战略调整主动关闭外,大多闭店多迫于业绩压力。

业态同质、运营高成本、消费者习惯变化、创新和体验不足,任何一条都足以让百货失去活力。这也让许多行业内专家对百货模式产生怀疑,认为即使百货创新,也难以恢复往日辉煌。

二、百货发展现状

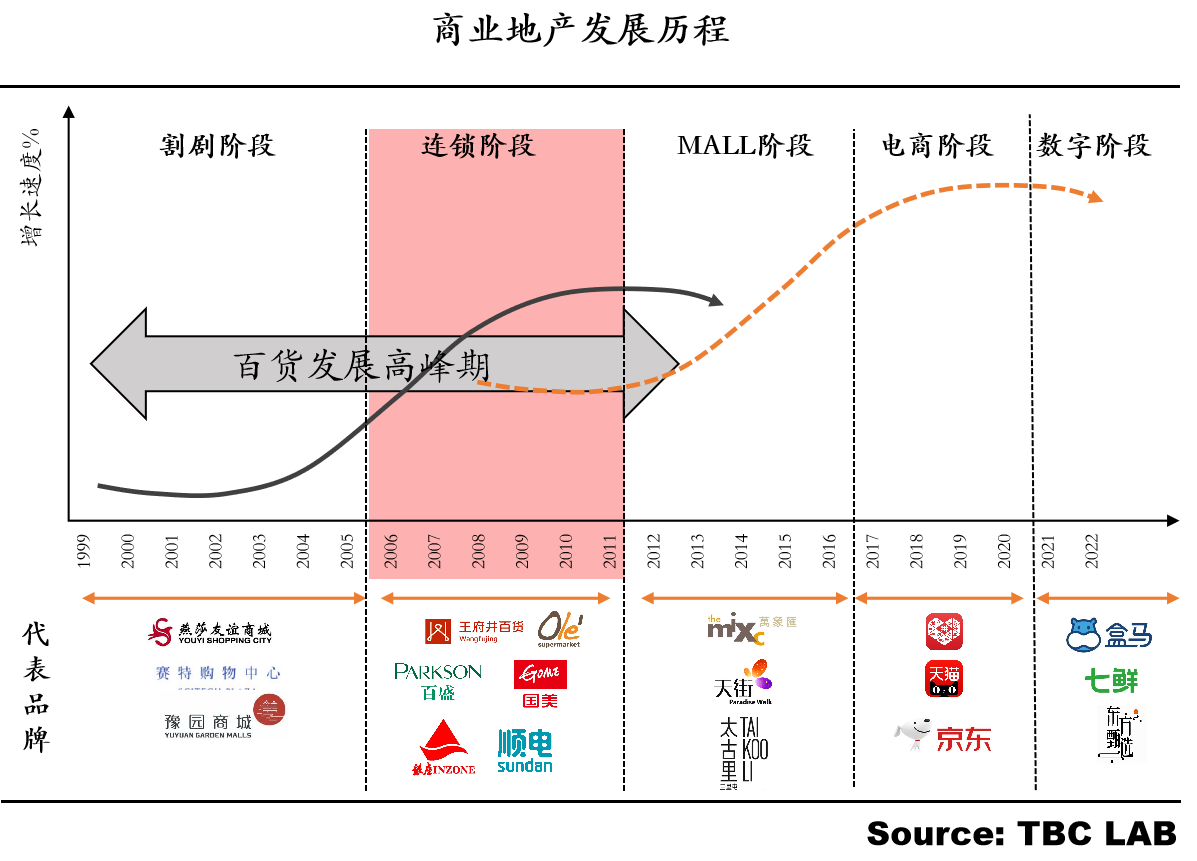

在2005年前,购物中心尚处于萌芽期,每个城市几乎都是百货承担着商业标杆,如北京燕莎、赛特百货 ,上海的永安百货、豫园商城等。随着专业店如超市、电器、家居从百货分离,百货也大胆进入全国性连锁快速扩张阶段,如王府井、新世界、大商百货等成为跨城商业标杆;2012年前后,购物中心成为商业主力,其丰富多元的业态与功能,迅速赢得消费者的青睐;2017年电商如日中天,不仅百货受到压力,实体商业也集体进入焦虑期;在线上与线下胶着10余年后,2021年进入以盒马、七鲜为代表的新零售数字时代。

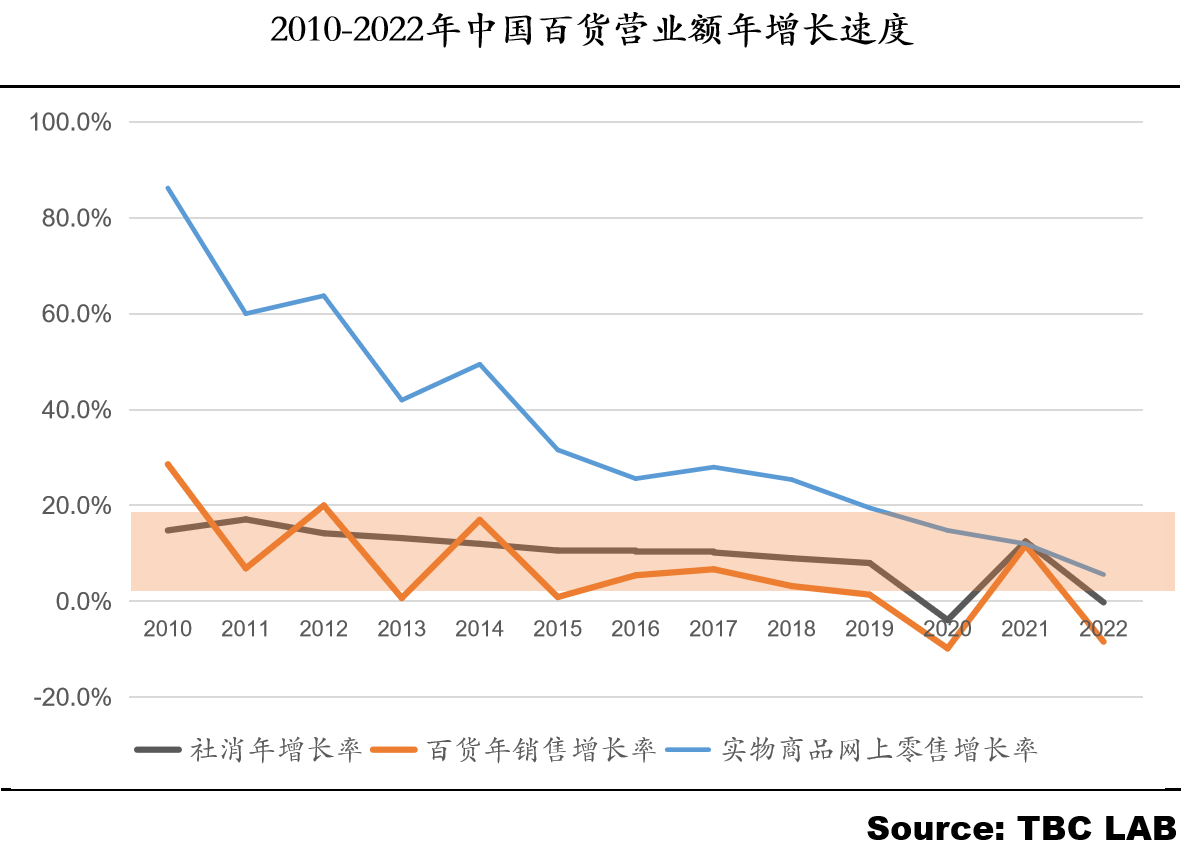

2014年中国百货业拓店整体放缓,而关店加速,2022年百货店铺数量与高峰期相比减少23%。2015年以来,百货销售额年平均增长率仅为1.4%。百货整体销售额亦从历史高峰期逐渐进入低迷状态,从2010年28.6%高位下滑到2022年的-8.4%,各家百货面临分化拐点。

三、百货困境由来

在商业发展进程中,百货从城市商业领头羊、跨城连锁到失去宠爱举步维艰,其主要原因如下:

• 核心业态抽离

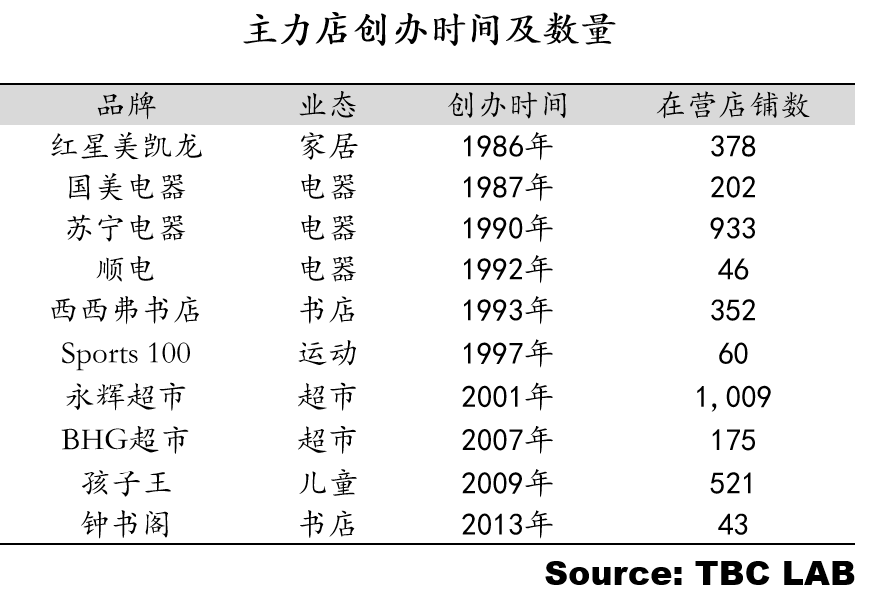

上世纪90年代初专业店开始兴起, 到2000年左右迅猛发展,它们逐步从百货零售业态中分离出去,发展为电器、超市、家居以及运动卖场等专业主力店,如国美、苏宁电器、华联超市、特力屋家居、运动100等。这一行业变化不仅弱化了百货功能,也逐步分流百货客群。

• 电商高强度冲击

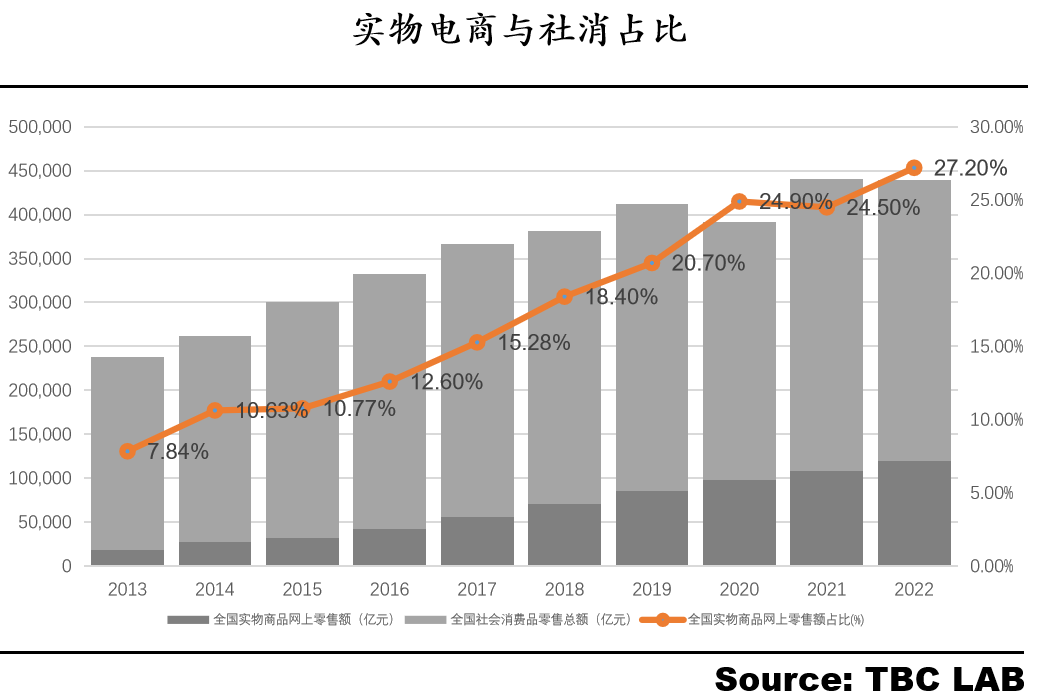

相比上百万货品的电商,只有区区几千SKU的百货面临强烈冲击。从2010至2014年期间,脱颖而出的电商平台淘宝、京东、唯品会以每年超过50%的增长速度冲击实体零售。在消费品主战场,电商的社零占比亦从2013年的7.8%一跃至2022年的27.2%。

• 用户老化

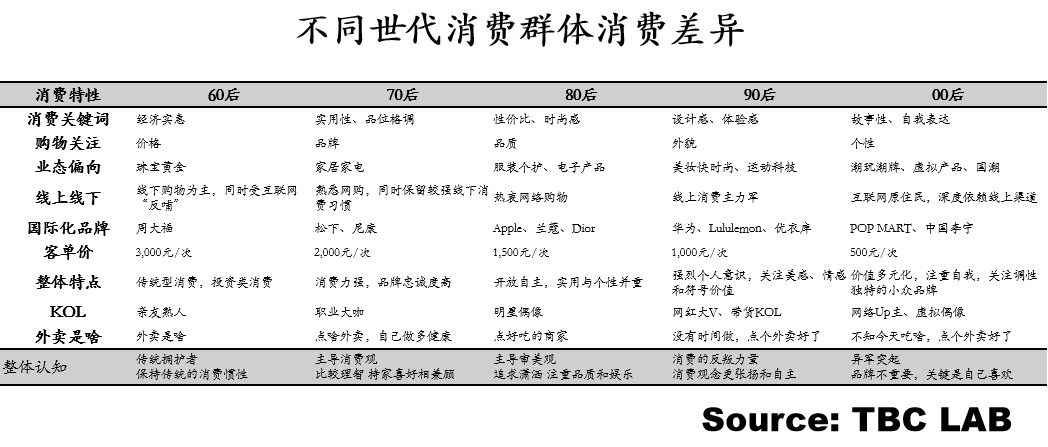

百货鼎盛时期集中在2011年前,那时消费主力以60-70后为主,他们消费相对保守,有较强的储蓄概念;随着时间迁移,新生消费势力80、90后占据主场,其中80后更愿意去投资,90后则是随性的消费主义。在自我主张时代,消费主力90后也从原来的“产品消费”思维进入“概念消费”、“标签消费”主张,他们的消费心理完全不同于以往世代,情绪经济、悦己消费、国潮自信等,都反哺了消费品市场格局。而诸多百货业态在此期间,对新消费势力反应迟缓,从而逐渐失去商业活力。

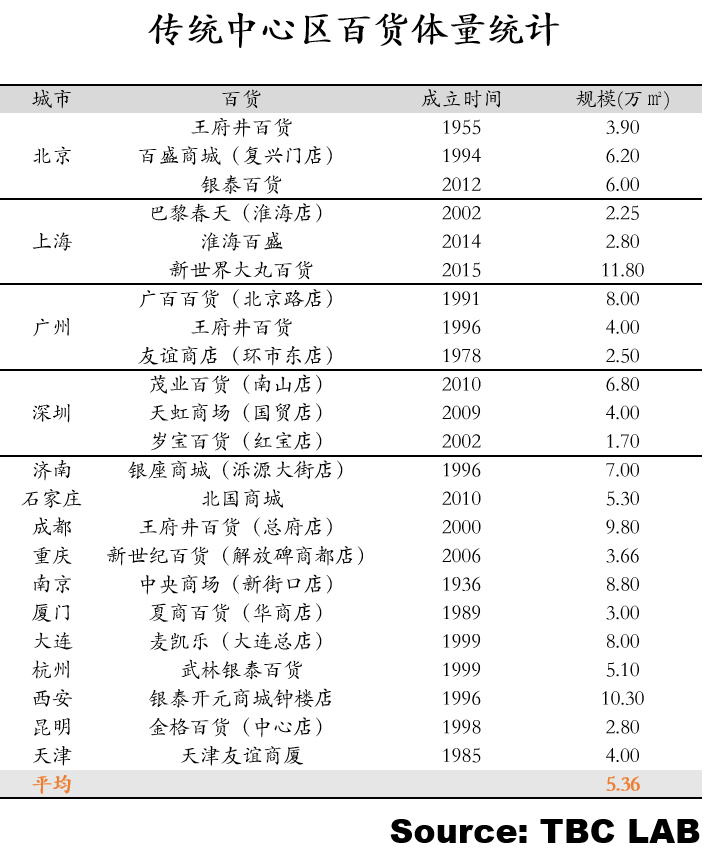

• 小规模局限

据TBC拓朴思统计,核心区主力百货整体平均面积只有5.36万平米,远低10万平米以上的主流购物中心。消费者对商品的丰富性极为敏感,当有更大体量的商业项目,消费者目标将发生转移。2012年后大量购物中心开始涌现,在有更多品类、更多商品可选择的对象面前,小规模的传统百货很快面临用户分流。另外,传统百货简单枯燥的动线体验、保守的商业形象及陈旧的空间设计,加速了原本忠诚度不高的消费者流失。

• 品牌更新弱

传统百货大多空间小,为容纳更多零售品牌,一般运营商不希望让出更大面积给更有号召力的大面积主力店;另外一些创新品牌强调消费体验与商品陈列,他们更愿意独立设计以更好呈现店面形象,这与以堆货为主的百货模式常常冲突;加上超市、电器大类别主力业态的剥离,让百货越来越失去游逛性,对消费者的吸引力大幅度降低。

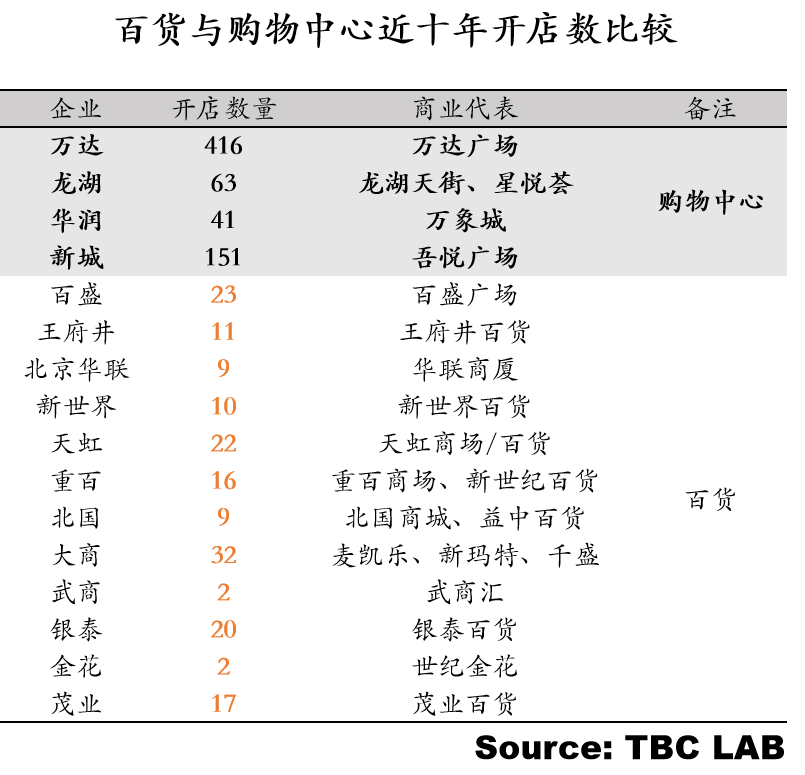

• 购物中心分流

进入2012年,城市化进程加速,购物中心成为商业开发最重要的形式。之后,万达成为最大的商业运营商,华润、龙湖、中粮及万科等知名房企均在各大城市推出商业产品线。以港资为代表的综合体运营商如太古、恒隆、新鸿基及瑞安等也积极在内地抢占市场。这些新兴商业的出现,持续削弱百货影响力,导致拓展进程缓慢。

四、十字路口的百货

在电商、购物中心以及消费多方狙击下,百货站在了十字路口。

• 百货与购物中心多年恩怨

2012年前零售品牌数量较少,许多国际品牌也刚进入国内。购物中心开发体量往往较大,短时间面临招商数量不足的问题,为加快招商速度,业主通常选择将百货引入购物中心,如万象城引入Reel、Central百货等。万达为实现18个月的开发周期,甚至成立自营的万千百货。因百货存在低租、同质、品牌迭代慢、体验差等问题,作为购物中心的主力百货逐渐失去主力店价值,2015年开始,大部分购物中心逐渐放弃百货业态规划。作为华润专业顾问,我们在2009年率先在北京华润五彩城的定位阶段建议“去百货化”,2015年之后万象城开始大规模启动去百货之路。那么,未来百货与购物中心是融合还是继续分道扬镳?

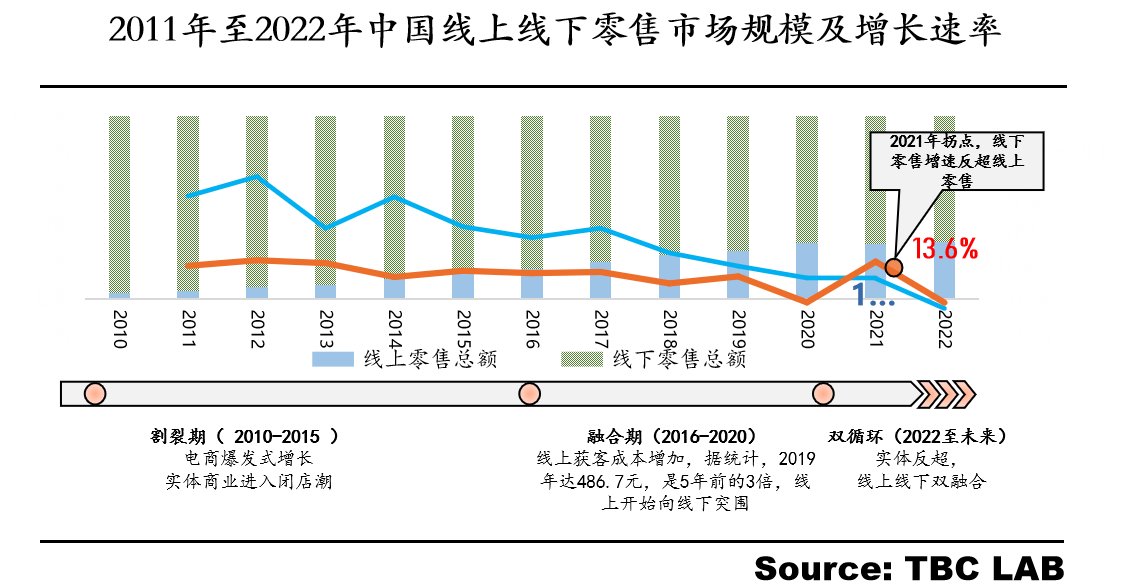

• 百货与电商长期胶着

一方面电商市场不断蚕食传统百货份额,另一方面曾经连锁的百货传来不断闭店信息。直至2021年,线上零售与实体商业增长速度均为10%,这个短暂的拐点之后,未来百货还会与线上继续抢用户吗?

• 百货与高端路线牵手迷失

2022年全国商业销售前10名的项目有40%属于百货,在购物中心盛行年代,这几个高端百货表现让人惊喜。作为高坪效的重奢与轻奢业态占据百货销售额大半壁江山。由于高端百货主要在一线或中心城市,其它大部分百货无缘高端,如果也要表现抢眼,亲民路线是否还有存活空间?

• 百货与中心位置纠缠稀缺

传统百货大都在核心商圈或城市副中心,百货可以借势周边大流量实现商业长期发展,如北京王府井商圈的王府井百货、重庆解放碑的重百、上海南京西路的久光百货等。进入城市新区,百货往往失去密集人流氛围,小规模百货难以承受远距离辐射重任,不得不面临业绩压力。未来百货回归传统中心区还是聚集新能量向新兴区域发起挑战?

五、百货在数字化时代的机会

商业已进入数字时代,虽SKP在不同城市攻城拔寨,但不断探底的百货行业也正面临历史整合的关键节点,未来百货优势是否还存在,未来出路在哪,TBC拓朴思将从以下几个方面去探讨数字时代的百货机会。

机会 1:

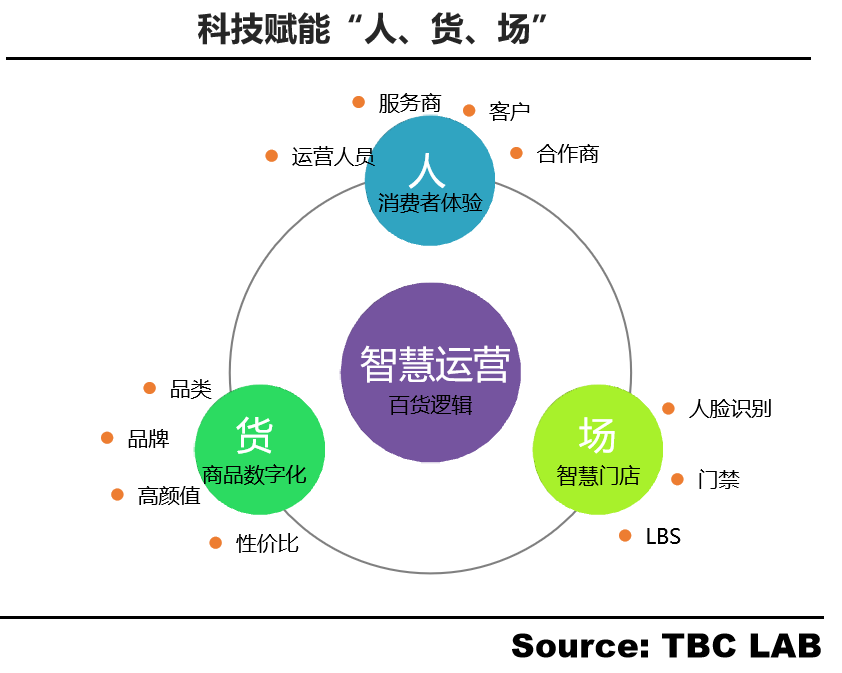

用户数据:集中收银与用户连接

百货模式最重要的特征是统一收银模式,基于个人ID的集中收银可与商业用户直接产生链接,从而洞察到用户消费行为,如消费品类偏好、频次、客单及用户本身基础信息。这些基础数据的获取有助于了解消费行为、偏向及趋势,为提供更优质的用户服务提供决策依据。

机会 2:

商品数据:商品编辑与业态调整

商品款式与更新程度是吸引用的户重要环节。相比购物中心,百货大多与零售品牌商联营。如何筛选与组合,需要对逾万种商品进行有效研究,包括陈列、货品上新、周转速度、价格政策及商品关联度等,通过对这些数据的直接算法,可以帮助百货实现对业态与货品的科学编辑,提供更贴合消费者需求的货品组合。

机会 3:

空间数据:以店铺网格优化空间效率

由于商品数据变化是用户消费行业变化的直接体现,以内部定位LBS建立不同店铺或商品与空间关系,可以通过空间位置数据分析,实现对百货内部商业空间的价值挖掘、冷区激活以及提升空间互动性,帮助实体提升物业综合价值。

机会 4:

运营数据:高效率与空间价值

作为经营者的角色,需实时采集运营数据以便快速洞察效率变化。百货能掌握商户与会员的几乎全部核心数据,包括销售额、流量、租金贡献、消费额、消费频次等,通过经营数据反推调改策略,更快速响应市场变化的需求。

六、百货应对新时代挑战的五大策略

作为低迷近十年的百货,在数字时代下,是继续下沉还是起死回生,需要从面向未来的角度再赋能,以实现新时代的崛起。对此,TBC拓朴思也梳理了5大应对策略供参考:

1. 新项目要加大零售规模,包容更多商品

零售体验常以品类丰富为特征,我们预判未来零售仍将以百货为主渠道,若要提升零售能力,百货需要在体量方面加大规模,从而聚集足够的零售势能。无论是郑州的大卫城、宁波的阪急还是武汉武商,它们都是通过大体量形成大零售势能来塑造城市店王。

2. 建自营专区,形成品类集约化、差异化

在购物中心的冲击下,百货通过自运营模式实现货品的唯一性与丰富性,从而建立高壁垒运营优势。未来百货要提升其竞争力,应力求将部分面积规划为自营区域,建议最高达20-30%。SKP DT51在化妆、时尚、家饰、儿童甚至餐饮方面等大量自运营实践,整体约50%面积实现自运营,这也是SKP保持区域差异化与核心能力优势的重要法宝。

3. 建数字化基础设施,以数字为快速运营驱动

数字已成为商业零售的血液与重要资产,在品牌直接运营条件下,百货通过数字化商业基础设施与数字能力构建,可以快速响应用户需求。另外,通过技术后台、业务中台、服务前台实现全渠道融通,为百货零售新发展赋能。从而为运营效率的提升,提供更多决策依据。

4. 迭代场所不断创造新体验

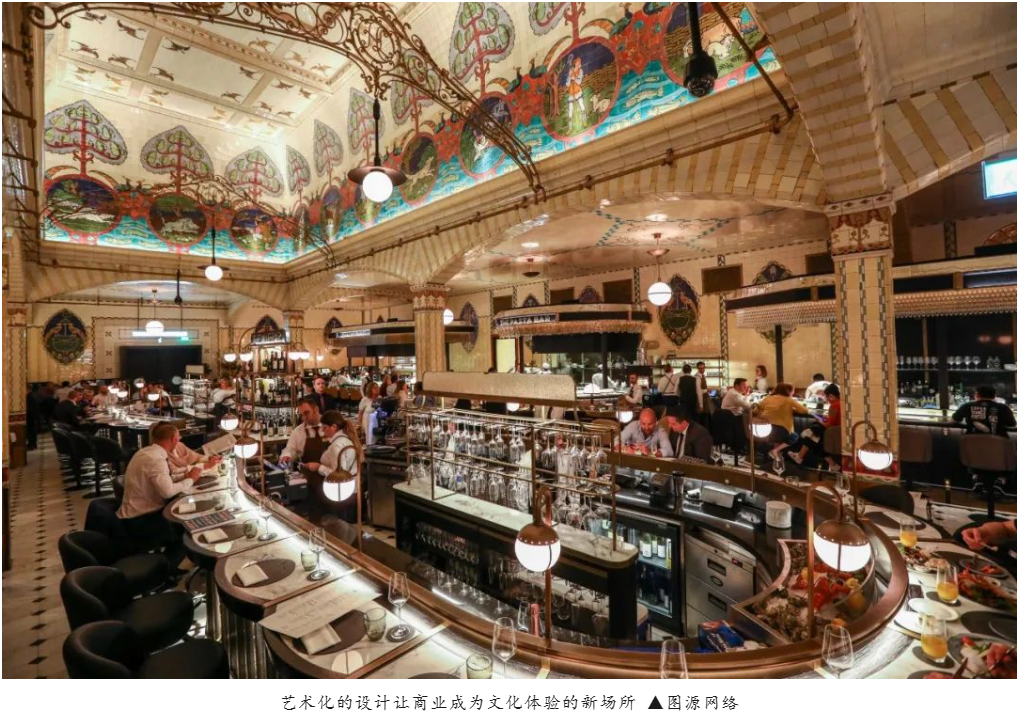

与购物中心体验的大空间相比,百货体验更注重商品展示与艺术氛围打造。无论橱窗、货品还是陈列方式,每个细节都在通过视觉与艺术营造渗透感。哈罗德Harrods除皇家经典气息外,针对每件商品的陈列都以艺术化的手法去营造,得以激发用户心动从而促进消费欲。

5. 利用更多线上渠道传播

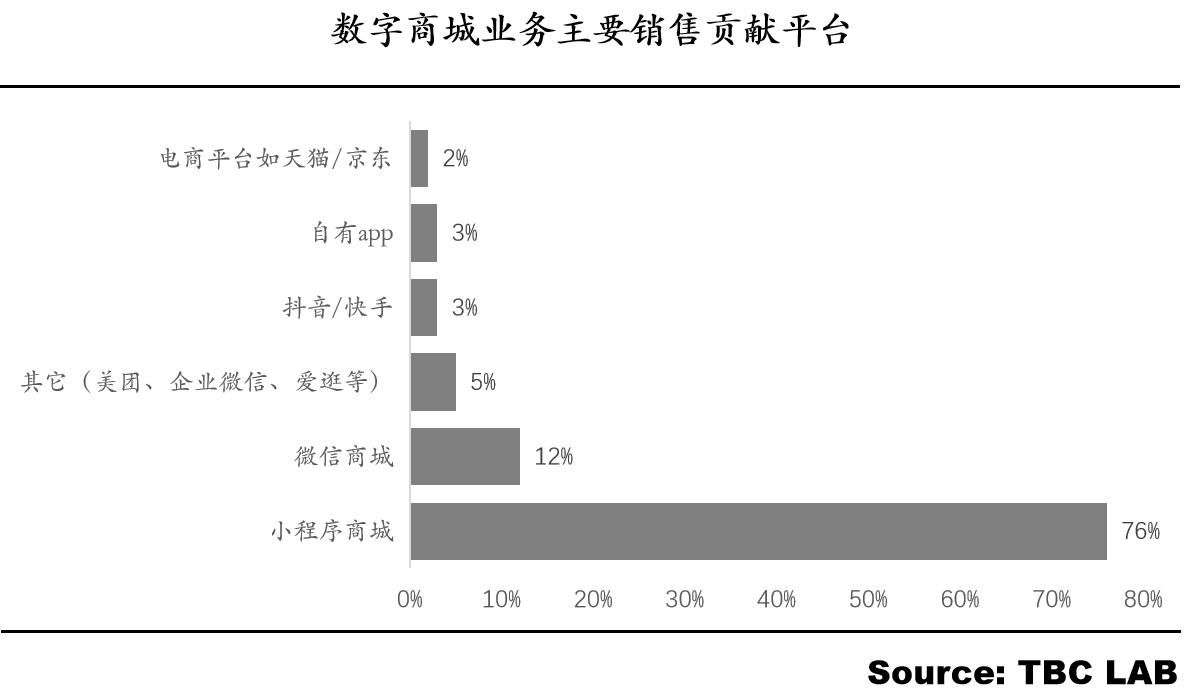

线上渠道不再只是获客渠道,更应是服务客户的有效路径。用户在线为百货运营提供强大的数据采集基础平台,也为打通货品认知、实物体验到售后服务全程的数字化服务大平台创造条件,为实现百货到家的便捷服务建立高效网络。

结论

中国百货经历从辉煌到衰落,并非其模式落后,而是滞后的市场应对机制。在数字化的新阶段,百货效率仍然优于其它商业形态,未来将持续在大零售、品类自营、会员管理及数据化运营等方发挥独到优势。未来百货可能并非全以单店运营模式出现,但其丰富且多维的数据平台将为“购物中心百货化”带来突破式的商业新革命。