2025/02/21

湾区共生、非标加速、投资窗口、“小时代”|《2024深圳商业总结及2025趋势展望》新鲜出炉!

回首2024年,深圳宏观表现领跑北上广,GDP增速约5.4%、社零消费总额增长0.7%;在房地产市场,924带动第四季度住宅成交量较前三季度月均提升213%,整体来看,虽难言乐观,却也蕴含新机。

展望2025年,如何鉴往知来,前瞻布局?TBC拓朴思就深圳商业,总结了六大动态、五大趋势;并提出了逆周期的四大应对建议,为商业地产的高质量发展赋能。

一、深圳商业市场的六大动态

1、深港关系:双向奔赴,互补共融

2023年,港人北上消费掀起热潮,时隔一年,深港两地分工更加明晰,双向奔赴与融合发展的态势愈发凸显。

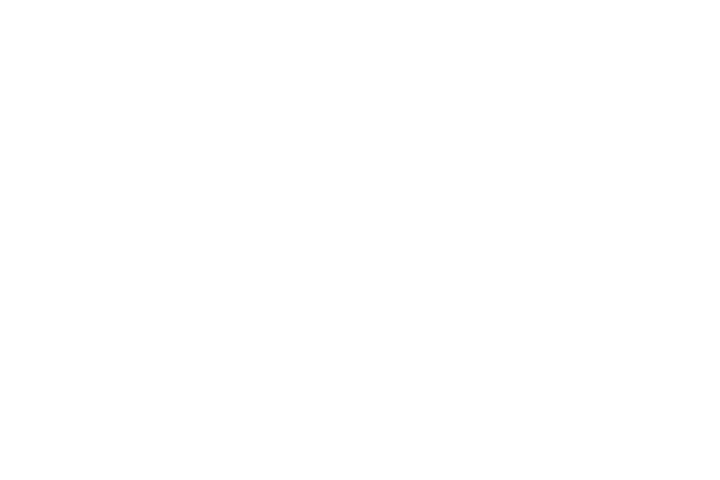

● 深圳是港人的微度假乐园。

深圳凭借着商业的丰富性、便捷性、经济性和相对低密的消费空间,逐渐成为港客短暂逃离高压环境的理想乐园。据研究,2024年港人北上消费业态中,除购物外,其在酒吧休闲、疗养度假、主题乐园等方面更为旺盛,占比约52%。其中约42%客群在内地停留2天以上,港客北上较2023年更多元、更深度、更高频。

● 香港是深圳人的文化朝圣地。

相比过去的“买买买”,如今访港客群更青睐“逛逛逛”,尤为热衷沉浸式的文化体验。香港依托自身国际资源链接的便利优势,释放出强大的吸引力。

以演唱会经济为例,其在社交平台的话题热度高达1.4亿人次。其中,张学友在香港红馆举办的演唱会累计吸引9万+人次。

-1740140000.jpg)

张学友香港红馆累计吸引9万+人次 图源网络

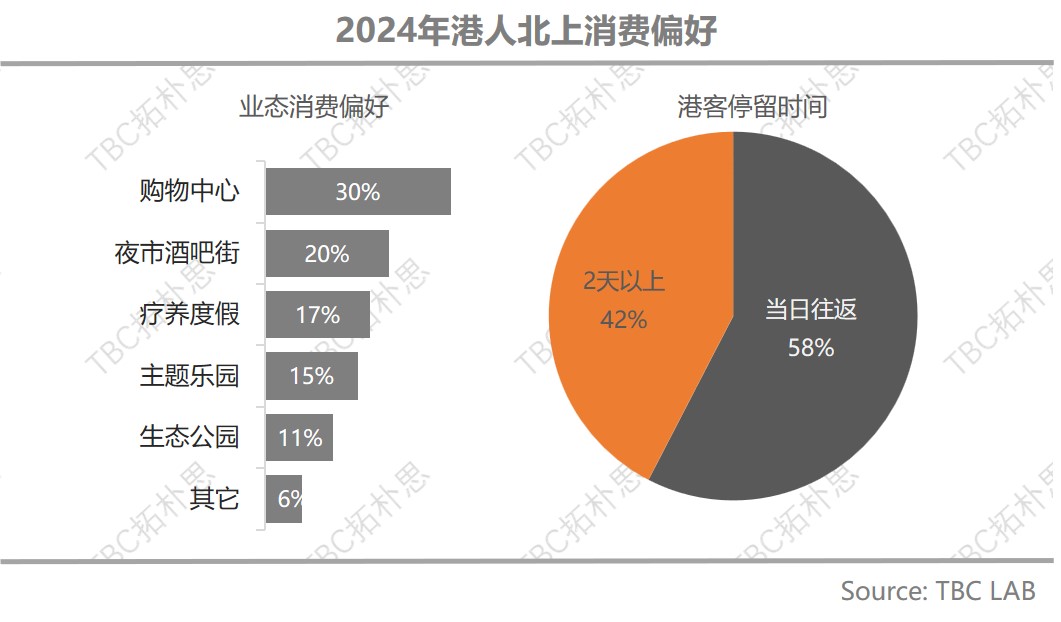

2、城市焕新:更新加速,动能转换

再看向内部,深圳正在快马加鞭的推动城市焕新。截至2024年11月,已有1048个更新项目在规划中,较2023年增加了19个,涵盖旧城改造、产业升级、综合功能提升等多个类别。

以深圳的BREWTOWN啤酒小镇为例,整个片区通过87万㎡的雪花科创城实现动能转换,推动片区的产业升级、人群迭代、消费创新。

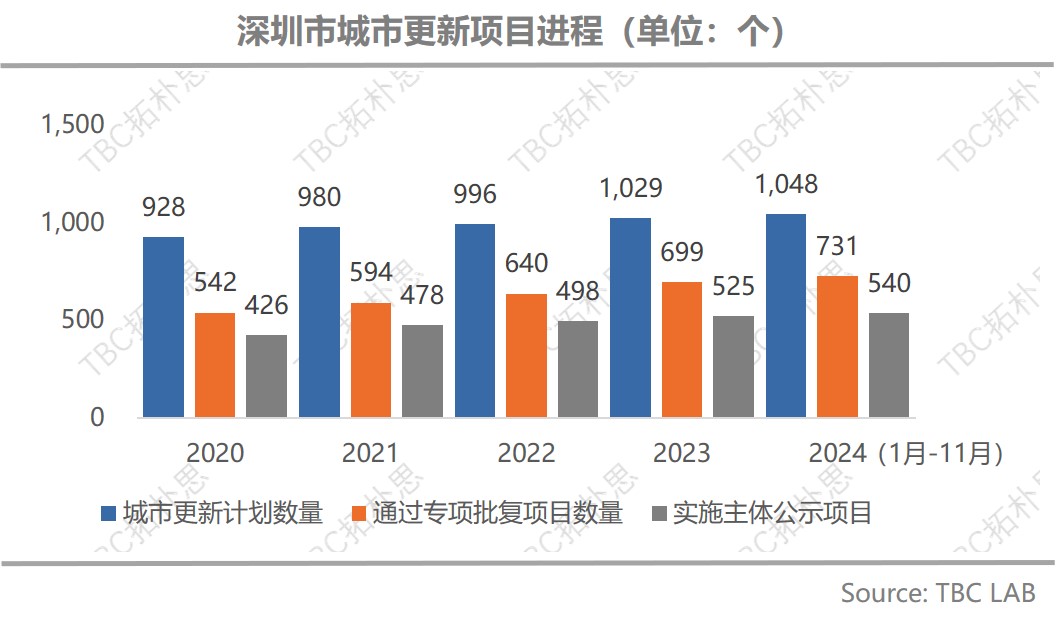

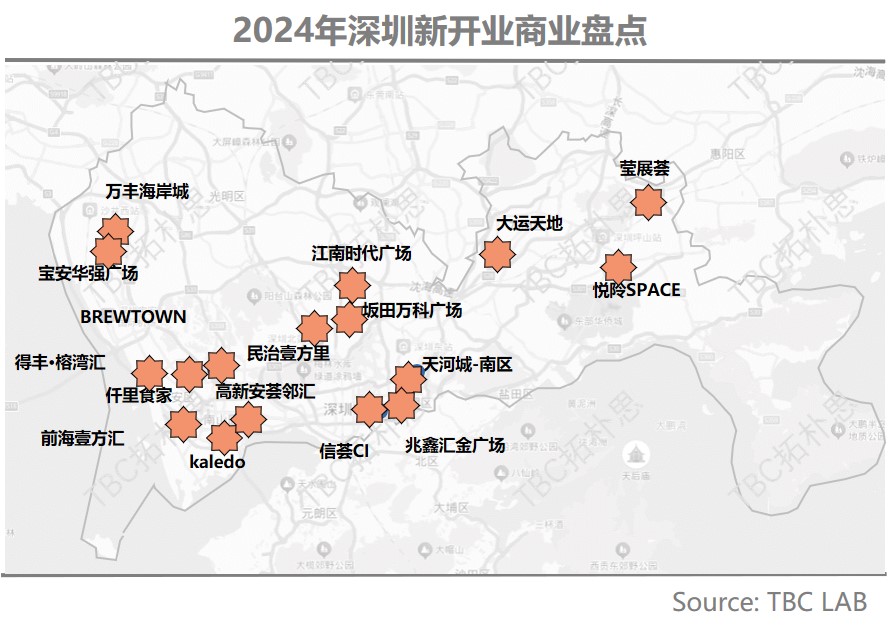

3、商圈蜕变:化零为整、百花齐放

如果要用一个词来形容深圳的商圈,那便是“有点无面”。优质商业虽然遍布各处,却缺乏连贯的游逛氛围。但在2024年,深圳的五大世界级商圈正呈现一个化零为整,百花齐放的局面。

罗湖核心商圈:新首店刷新旧面貌

罗湖通过引入国内外品牌首店、旗舰店和概念店来迭代旧面貌,并出台高达100万元的补贴政策,支持“首店、首发、首秀”,2024年已引入美国轻奢运动品牌GALTSAND高山特中国首店、中国首家宜家家居设计订购中心、法国甜品品牌闪电巴黎等,未来计划在三年内落地100家以上新店。

美国轻奢运动品牌GALTSAND高山特中国首店 图源网络

福田中心商圈:节庆活动助力CAZ跃迁

福田中心商圈则通过节庆活动,不断拓宽边界,实现CBD向CAZ的跨越。2024年,福田节日大道活动轮番上演,从迎春花市、到儿童戏剧节,再到冰雪节,不断加深消费者与商圈的日常情感纽带。

左图为深圳咖啡节,右图为深圳光影艺术季 图源网络

后海深圳湾商圈:国际时尚力中心

2024年,VOGUE时尚之力盛会在深圳湾成功举办,深圳米兰双城时尚周也顺利落地南头古城,同时迪阿宣布在后海建设现代时尚创意产业总部基地,后海深圳湾商圈的国际时尚力逐渐凸显。

70余组艺人齐聚深圳街头共襄VOGUE时尚之力盛典 图源网络

4、进程革新:进入“微”时代

2024年,深圳优质零售商业新增供应112万㎡,其中3万-5万㎡的小体量商业占比达53%,创下过去五年的最高纪录,标志着深圳商业正式迈入“微时代”。

究其原因,一方面,存量时代下,细分市场是商业生存的关键,而小体量商业则更易于精准聚焦目标客户;另一方面,更低的投资成本、更灵活的运营模式,促使开发商更倾向于以小体量商业为核心,打造具有突破性的产品。

左图为Kaledo,右图为Brewtown 图源网络

5、内容突破:非标鲶鱼加速商业进化

说起深圳商业,同质化是最高频的形容词,而2024年非标商业成为搅动市场的一条鲶鱼,为市场注入了新的活力。

据统计,2024年,深圳新增供应约112万㎡,其中不乏亮点的非标商业,如滨水文体商业大运天地、剧场式主理人kaledo、把自然博物馆搬进商场的坂田万科广场等项目。

未来随着商业的进阶,依靠批量生产的流水线商业将逐渐被取代。而以人的需求为出发点,聚焦特定客群,具备新内容、新空间和新组合的非标商业将成为主流趋势。

左图:坂田万科自然博物馆;右图:大运天地公园商业 图源网络

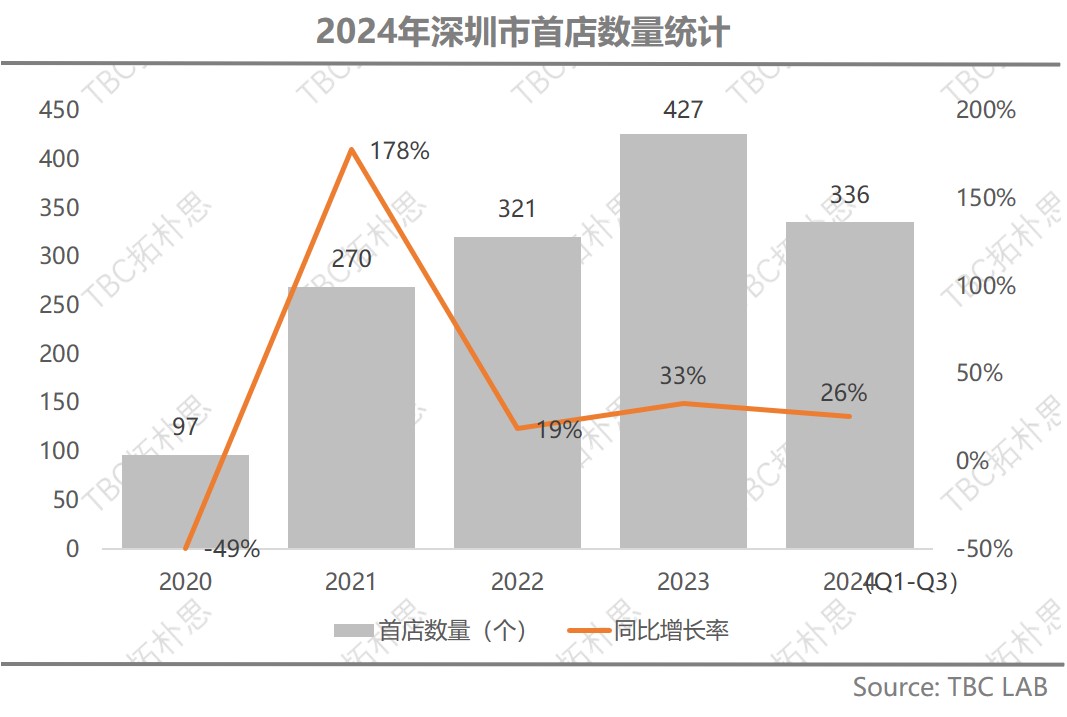

6、首店发展:从暴涨到爆品

2024年前三季度,深圳共吸引了约336家首店入驻,与以往“数量至上”不同,今年的首店在质量上尤为突出,包括全球第三家Haus Nowhere系列零售空间、高热度的胖东来爆改的永辉超市;咖啡界的“苹果”Blue Bottle小蓝瓶咖啡、全球最大会员制仓储超市Costco等,2024年的首店在能级、档次和概念上实现全面升级,也代表着深圳商业影响力在全国的进一步跃迁。

(1)-1740142170.jpg)

Haus Nowhere全球第三家旗舰门店 图源网络

Blue Bottle华南首店 图源网络

二、五大趋势预判

1、投资机遇:2025-2027年将迎来投资窗口期

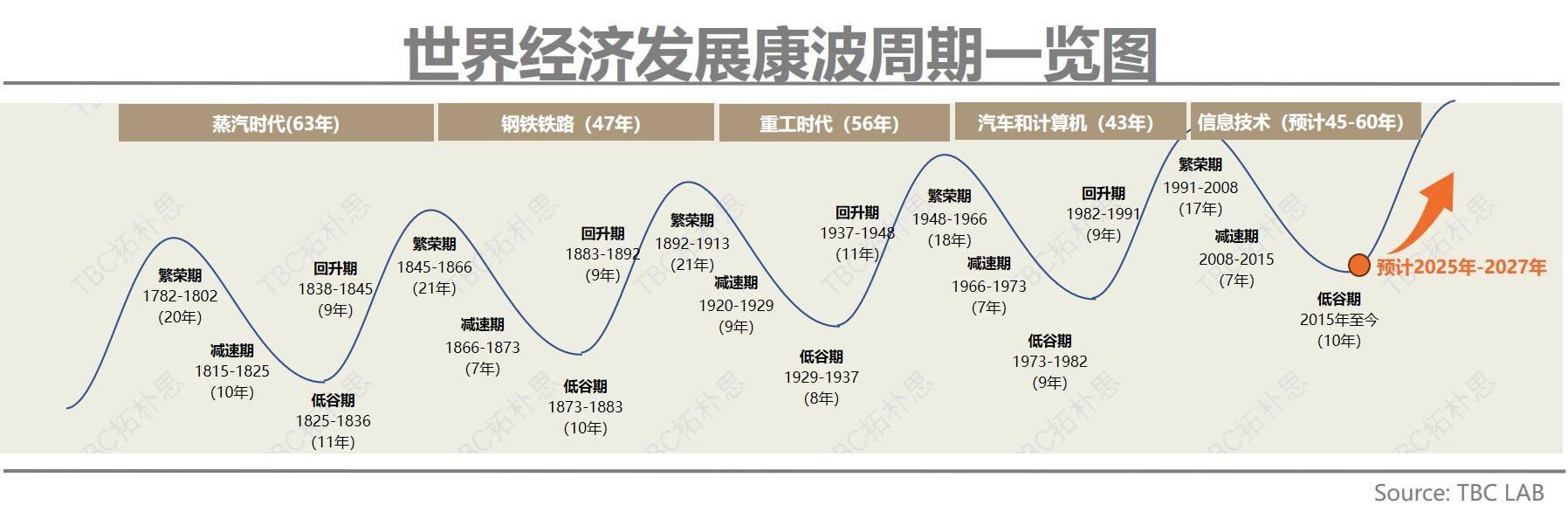

时间在变,但历史的轮回却从未停歇。根据康波周期,全球各地的经济每60年左右会呈现一个轮回,分为4个阶段:繁荣期、减速期、低谷期、回升期,经济发展在曲折中保持前进。

看回中国,我们对过往30年的经济周期研究后,发现可以分为4个阶段:

繁荣期(1991-2008年):此期间国民经济快速发展,城镇化进程加速、制造业及出口加工等外资工厂大量涌入、出口贸易的繁荣等促进经济高速增长;

减速期(2008-2015年):金融危机后,中国经济增速放缓,但仍享有前期增长的长尾效应,此时劳动成本上升、人口红利逐渐减弱;

低谷期(2015-2025年):传统制造业产能过剩,企业盈利能力减弱;房地产高歌猛进后开始迈入调整期;

回升期(2025年往后):房地产市场回归理性,新质生产力成为推动经济发展的重要手段,新旧动能转换加速。

根据经济周期发展规律,我们预判2025-2027年旗舰经济将触底反弹,步入回升期,而这期间恰好是资产投资的窗口期。

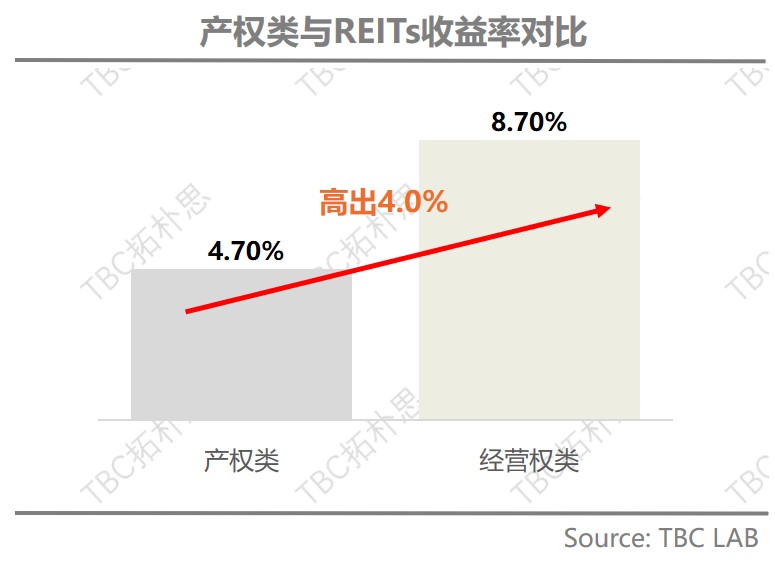

2、资产机遇:消费基础设施类REITs进程加速

中国于2020年正式启动REITs试点,并于2023年10月宣布将公募REITs试点资产类型扩展至消费基础设施,这也标志着国内商业正式步入资产运营时代。

目前REITs的资产类型主要包括以下四类:交通设施类(仓储物流、公路港口等)、市政设施类(水电气热)、消费基础类(百货、购物中心、社区商业等)、其它基础设施类(污染治理、清洁能源等)。

2024年,青岛万象城、长沙览秀城等消费基础类REITs的落地开启了商业资产证券化的先河,未来将进一步加速,主要原因有二:

其一,存量时代下,商业资产兑现需求迫切。新增土地的供应减少,促使商业地产的盈利模型从依赖销售物业转向依靠商业运营增长。资产证券化不仅能帮助商业地产实现资金回笼,还能有效分散投资风险。

其二,优质可预期的投资回报。

政策要求REITs筹集资金的80%要用于投资标的后续运营;同时需将90%的可供分配金额返还给投资者,这些措施有效保障了投资人的利益。研究显示,2024年已上市的28支REITs的市值加权平均可供分配金额收益率达7.1%,比产权类资产4.7%的收益率高约四个点,凸显了REITs产品的高竞争力。

3、商业机遇:“小时代”将撬动“大流量”

未来“小”将成为主流趋势,这里的“小”蕴含着三层含义:

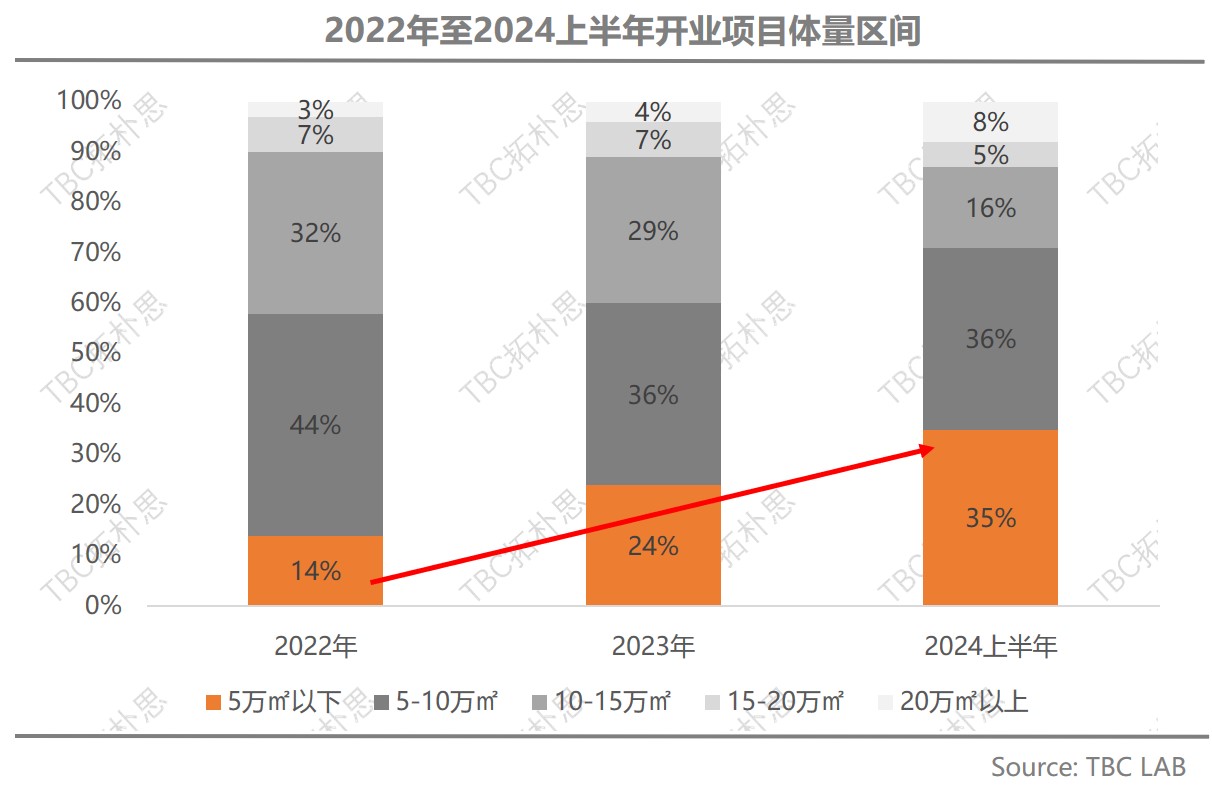

① 小体量。2022年至2024上半年,TBC对全国已开业项目进行规模体量统计,发现5万㎡以下的小体量项目占比由14%上涨至35%,“小体量商业”的低投资成本、更易聚焦社群运营等优势将促使小体量成为主流。

② 小街小巷。司空见惯的城市街巷将成为消费者的重要游逛地。它天然的故事感,是消费者citywalk探索本地文化的最佳载体。同时,“见天见地”的空间也更契合新一代消费者自由不羁的灵魂。

③ 小店经济。未来本地的“小品牌”将迎来崛起。这些品牌更具有人文温度,同时有机会凭借着主理人的精心耕耘与消费者产生更紧密的情感链接。

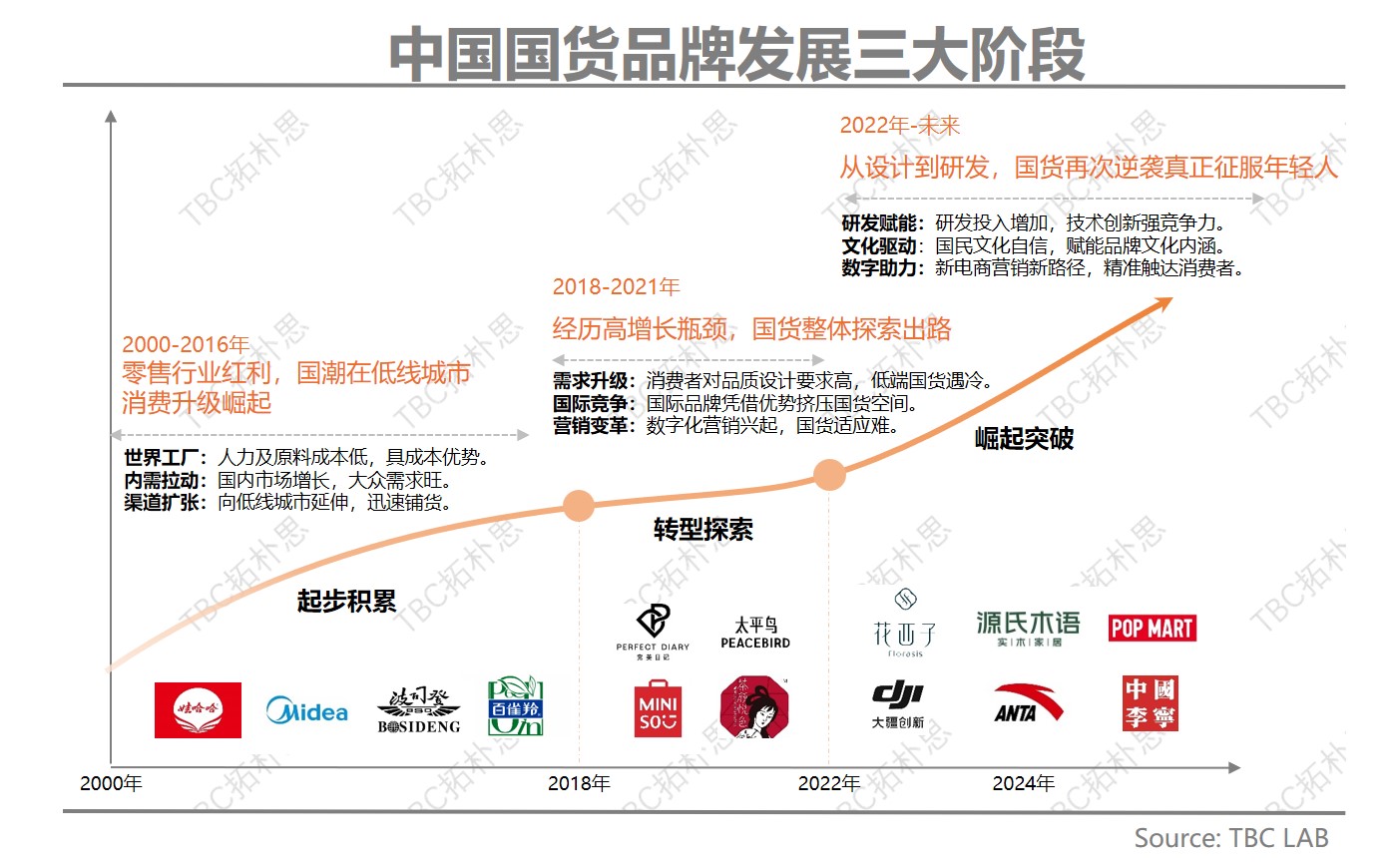

4、中国品牌:从“中国制造” 到“中国创造”

纵观国产品牌的发展历程,大致可分为三个阶段:

起步积累期(2017年之前):这期间中国是世界的工厂,国潮品牌凭借低价和仿制设计,在低线城市迅速拉升市场占有率。

探索期(2018-2021年):这阶段,电商迅速普及,市场竞争升级,消费者对品质的要求不断提升,国货品牌进入增长瓶颈。

崛起期(2022年至未来):经历瓶颈后,越来越多的国货品牌关注到“产品力的重要性”,开始在设计和研发加码投入,以产品力赋能品牌力。

安踏的研发费用从2021年的11亿元增长至2023年的16亿元,两年间增幅达45%。未来,国产品牌将在激烈竞争中持续创新,持续推动“中国制造”向“中国创造”的跨越。

5、品牌出海:拓展新空间,出海品牌迭代升级

品牌升级不仅锚向内部,出海节奏同样也在迭代。未来将主要存在几个变化趋势:

● 首先,从全球化到本土化。

初期,出海品牌以国内SOP输出为主,深耕后启动本土化运营。以名创优品为例,全球门店数量已达7000家,海外收入约27亿元,并拥有2800名海外员工,其中印尼团队的本地化率高达95%。未来随着国产品牌的全球竞争力增强,国际消费者对中国品牌的认可度将进一步提高,本土化运营将是大势所趋。

名创优品印尼门店 图源网络

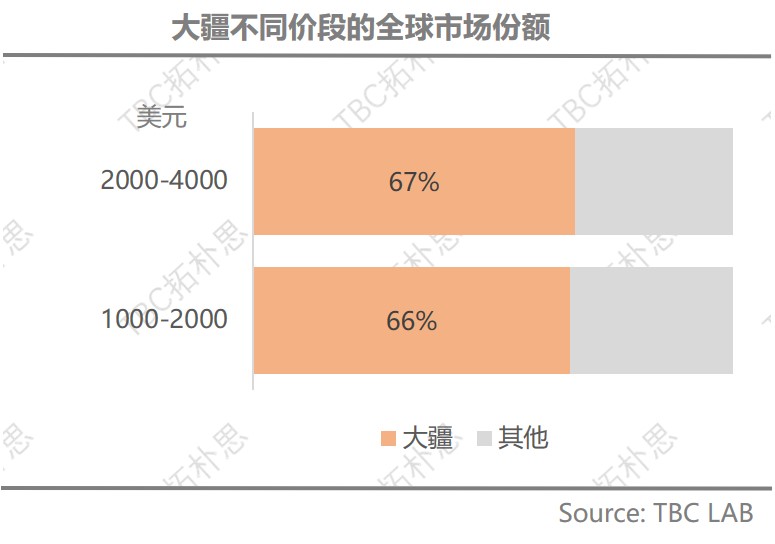

● 其次,从低价到高溢价。

价格战不再是出海品牌的核心竞争力,主打产品力的价值战将成为主要阵地。如大疆的民用无人机在全球市场占据70%的市场份额,其价格区间2000-4000美元之间;而安可作为移动充电品牌,海外营收占比约96%,并拥有214项发明专利和723项外观专利。未来,随着中国品牌研发水平的提高,将迈向高价值、高溢价的高位赛道。

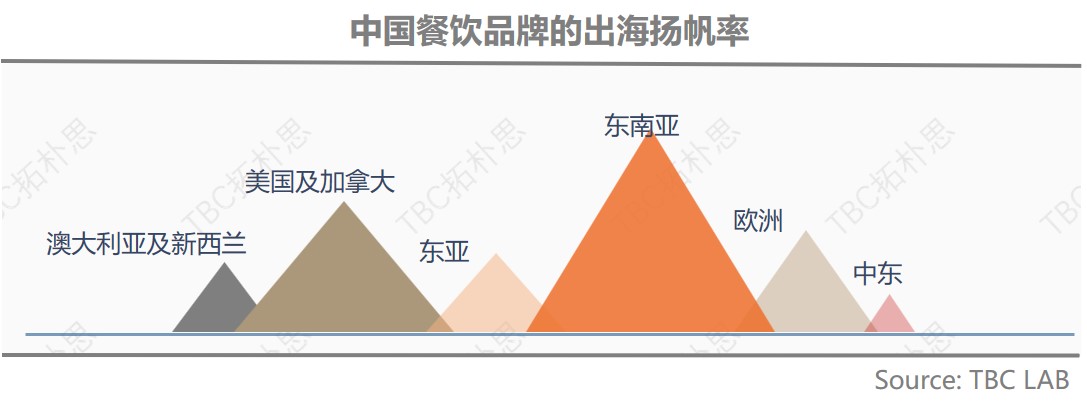

● 最后,从传统欧美向新兴市场转移。

未来出海阵地将主要聚焦在东南亚市场,如印尼和马来西亚等,不仅市场需求大,而且地缘政治稳定,经济正处于上升周期。目前,品牌出海东南亚的占比已达到32.7%,展现出该区域的巨大潜力和增长空间。

三、逆周期的四大应对策略

面对变幻莫测的商业周期,精准布局尤为关键。在逆周期中,如何实现商业的有效增长?四大策略需关注。

1、资产:聚焦存量改造,重塑消费链接

随着城镇化的持续推进,存量更新需求巨大,未来的资产机会,将更多聚焦在改造方面,那么如何通过改造与消费者重塑链接,关键有三点:

① 放弃大而全,聚焦垂直细分消费人群

存量改造项目常面临空间体量限制,只有聚焦才能打破桎梏。TBC团队服务的深圳南山侨城坊通过做减法,聚焦“工作日谈商务、休息日见朋友”,突破体量桎梏,塑造都市交往中心。

② 转换新赛道,主动贴近年轻活力人群。

年轻力就是生命力,存量改造需紧跟年轻人。成都COSMO通过转换赛道,以“原创设计”为核心,打造新世代客群喜欢的潮流消费场。

左图:成都cosmo改造前,裙楼配套商业 右图:改造后,以“原创设计”打造青年磁场 图源网络

③ 聚焦高频消费,有复购才有保障

聚焦高频消费,用持续复购保障运营稳定性。上海鸿寿坊以一日三餐的Foodie Social作为高频消费业态,增强消费黏性。

左图:上海鸿寿坊改造前(里弄住宅) 右图:改造后(Foodie social和日咖夜酒高频业态)图源网络

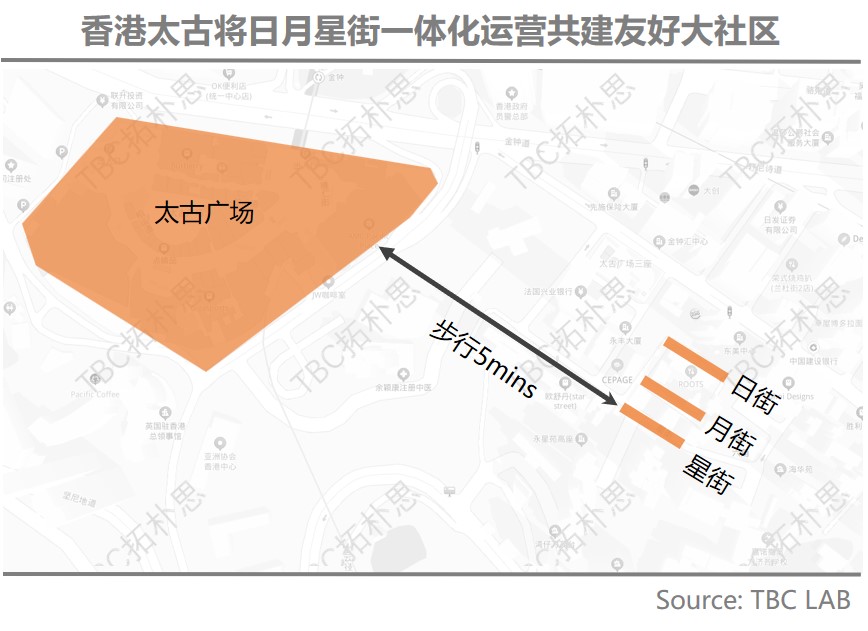

2、战略:以片区思维构建社区大生态

跳出单体视角,用片区统筹思维,联合周边可用商业资源,打造从点到面的社区大生态。

太古集团将金钟太古广场周边的日月星街进行统一的招商运营,筛选具有属地特色的小店,将整体片区打造为“盒子与街区并存、优雅与休闲兼具”的活力商圈。

左图:香港太古广场彰显高奢气质; 右图:日月星街以属地特色形成citywalk目的地 图源网络

3、招商:优先布局三高品牌

新一代的消费者关注性价比、情绪价值和社交属性,因此招商布局应围绕“高性价比、高复合化、高圈层力”打造稳健的品牌矩阵。

① 高性价比,把用户价格门槛打下来

满足年轻人追求实惠的消费需求,选择质价比的品牌进行引流。如只二奢侈品零售、迪卡侬、多抓鱼等品牌,通过高性价比快速聚拢人气。

上海虹桥只二:月均人流量超10万人次 图源网络

② 高复合化,满足客户全时段全维度需求

以多功能、多时段的复合型品牌为核心,提升消费转换率。例如引入餐酒吧、生活方式集合店、早C晚A等品牌,满足消费者的全天候需求,全面提升停留时长。

COMMUNE:消费者的平均停留时间超3-4小时 图源网络

③ 高圈层力,借势品牌人兑现流量转化

品牌自带的圈层效应可直接为项目带来忠实客群。甄选如LULULEMON、昂跑社群店、跳海酒馆等品牌,通过其社群号召力注入活力,扩大项目辐射半径,实现精准引流与转化。

LULULEMON:“一起好状态”活动,吸引1.5万人次 图源网络

4、运营:社群化塑造高黏性

当社会孤独感和生活压力攀升,“群体归属感”需求便愈发强烈,社群便应运而生,如何借势塑造高黏性,有两大关键:

① 打造运营IP,形成目的地效应

通过高频的主题活动,形成自有IP,再借助IP的“吸引力法则”实现跨区域人群链接,上海INS新乐园便是典范,通过王者荣耀表演赛、头号玩家线下交流会等方式,迅速塑造娱乐标签,成为电竞粉丝的目的地。

INS新乐园王者荣耀表演赛 图源网络

② 与品牌共创,扩大社群流量池

借助品牌势能举办多元社群活动,增强项目内容多样性与话题性。上海百联ZX创趣场通过与品牌共同举办二次元社群活动,不断扩大流量池。

-1740143898.jpg)

动漫社群活动 图源网络

结尾

穿越周期需要定力,波动的市场折射出的是当下,而岁末年初的复盘是面向未来。面对百年未有之大变局,理性分析与坚定信念并存,波动的周期之下,我们仍然在曲折中前进。