2024/04/11

季度报告:北上广深2024年Q1商业成绩单

商业市场瞬息万变,需要见微知著的洞察力,方可成为永不落幕的弄潮儿。TBC拓朴思推出季度报告,通过数据聚焦洞察“北上广深”四大一线城市商业动态,为国内商业发展预判先机。

《繁花》中有句话,“市场永远是对的,错的只有自己。冲得太快逃得太慢,都是要吃瘪的”。商业市场瞬息万变,如何与时俱进,成为永不落幕的弄潮儿,需要见微知著的洞察力。

作为致力创新的商业及产业服务机构,TBC拓朴思推出季度报告,通过数据聚焦洞察“北上广深”四大一线城市商业动态,为国内商业发展预判先机。季报共分为五大板块,主要包括:城市画像、市场洞察、品牌动态、大宗交易、REITs速递。

一、城市画像

城市是商业的土壤,而“产业结构奠定了商业风貌”,如果把一个城市当作一个人,那么产业是人的骨架,挺起城市经济的脊梁;商业则是血肉,滋养着城市的灵魂,血肉依附骨架而生,只有了解骨架脉络,把握血肉生长规律,才能透彻明晰城市型格。

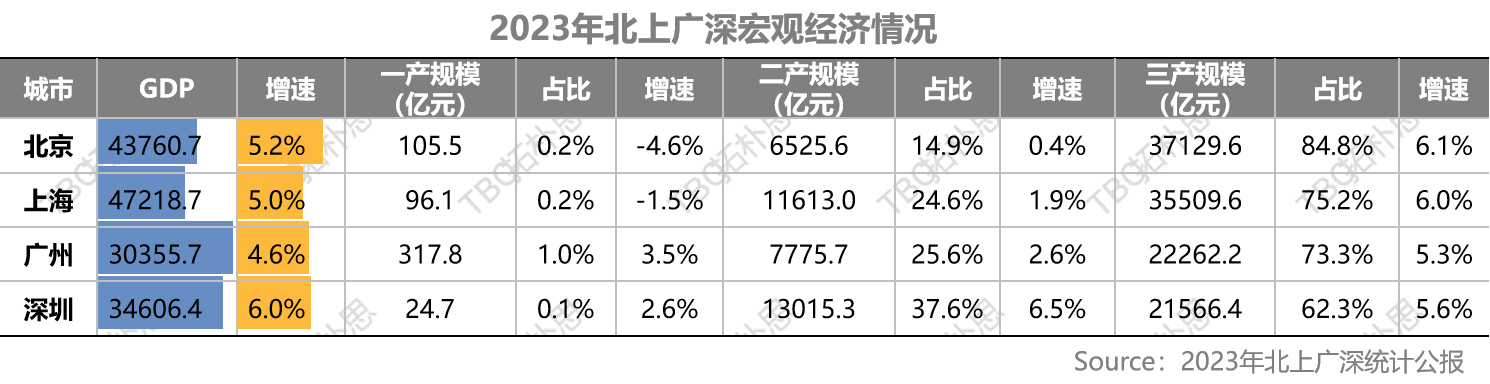

1. 北上广深产业画像

通过对四大城市产业结构的素描,我们勾勒出了北上广深各自独具特色的城市风骨:

● 北京—金融驱动,服务为核:四大城市中,北京三产占比最高,达85%。北京以高端服务业驱动发展,构建金融业、信息技术服务业和总部经济三大支柱;

● 上海—高端制造,二三产并进:享有“东方巴黎”美誉的上海,以金融为手段引领现代服务业与高端制造业并进,持续领先中国经济,打响“亚洲金融之都”名号,形成了以电子信息制造业、金融业和汽车制造业为主的产业格局。

● 广州—商贸之都,数字经济:拥有浓郁商业贸易氛围,被誉为千年商贸之都,历经互联网时代沉淀出数字经济为支柱的产业特征。批发及零售业、汽车制造业、电子产品制造业是广州经济总量的最大贡献者。

● 深圳—科技力量,产业兴城:从籍籍无名小渔村到国际大都市,以“科技力量”赋能“深圳速度”。凭借新一代信息技术、科技科创、高端装备制造等数字经济实现飞跃,其二产在四大城市中占比最高达38%。

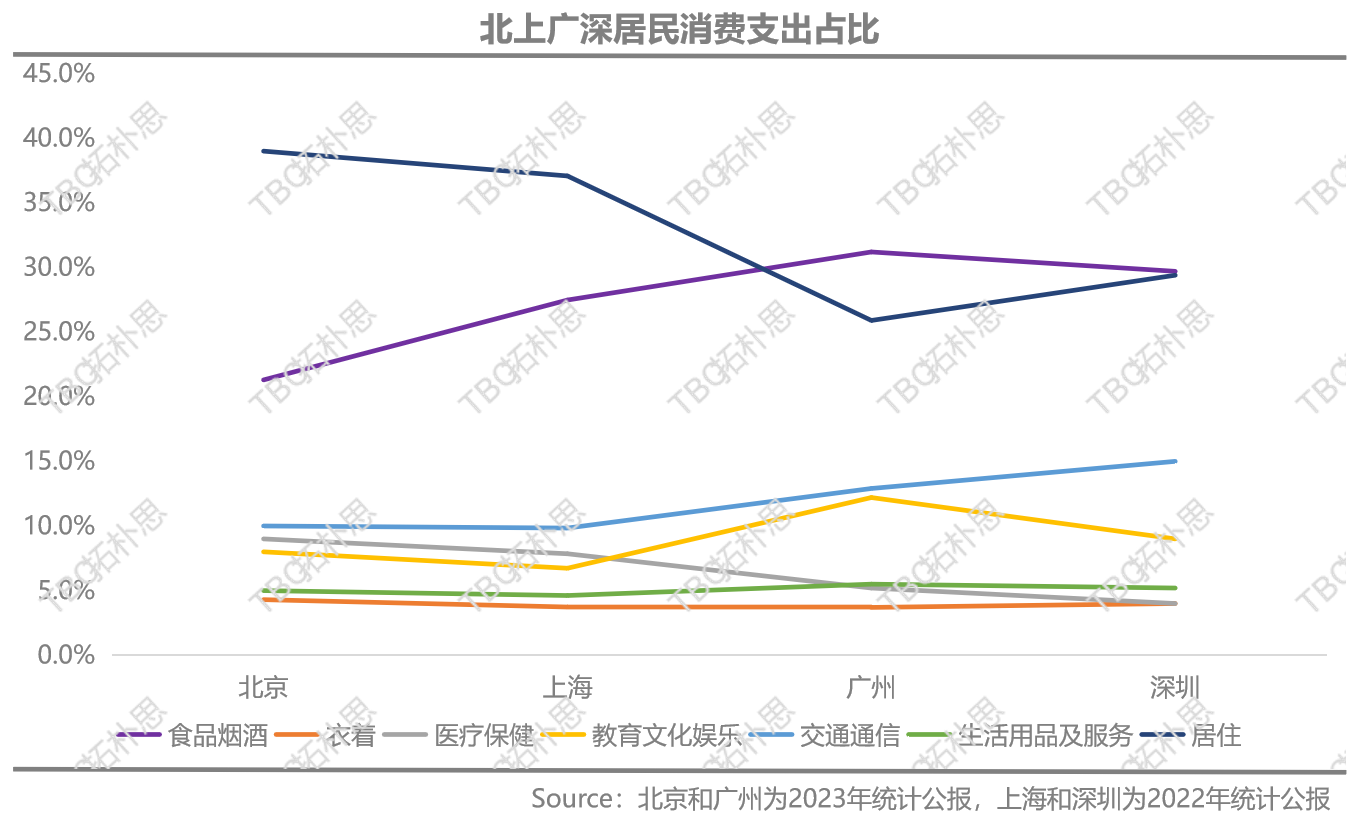

2. 北上广深的消费型格

不同风骨孕育不同价值偏好,价值偏好决定消费行为,通过对居民家庭消费支出进行研究,描摹出了四大一线城市的型格画像:

● 北京—有里有面:北京居民在居住、衣着及医疗支出方面占比较高,占比达52.3%,在四个城市中排名首位。一方面源自首都高居住成本、多变气候、城市年龄结构等因素,另一方面也反映了人们更倾向于将他们的资金用于追求提升生活质量。

● 上海—内外精致:精致是上海的显著标签,通过数据发现,精致不止于外在美,更多是对美食和健康的严格要求,其在食品烟酒和医疗保健的综合占比在四个城市中较高,达到35.4%,高于其它城市平均1.8个点。

● 广州—精神按摩:居住成本最低的广州客群,更注重精神享受。不爱华服爱美食,在食品烟酒和教育文化娱乐层面占比最高为43.4%,高于其它城市平均9.3%。

● 深圳—搞钱社交:平均年龄32岁的深圳注重搞钱,其消费支出也重点围绕在文化娱乐、食品烟酒、交通通信等与生意息息相关的社交层面。

二、市场洞察

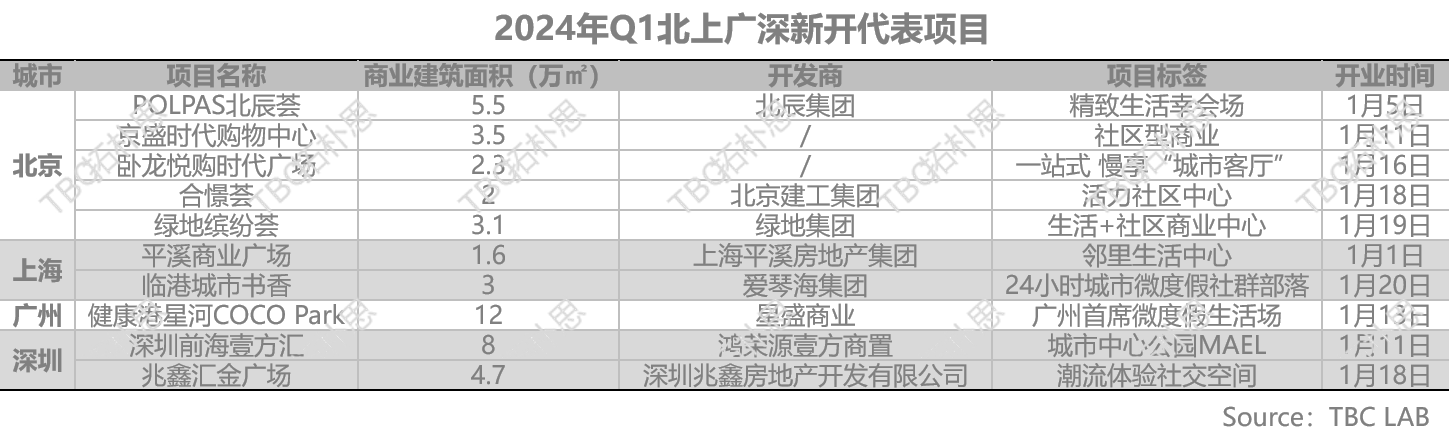

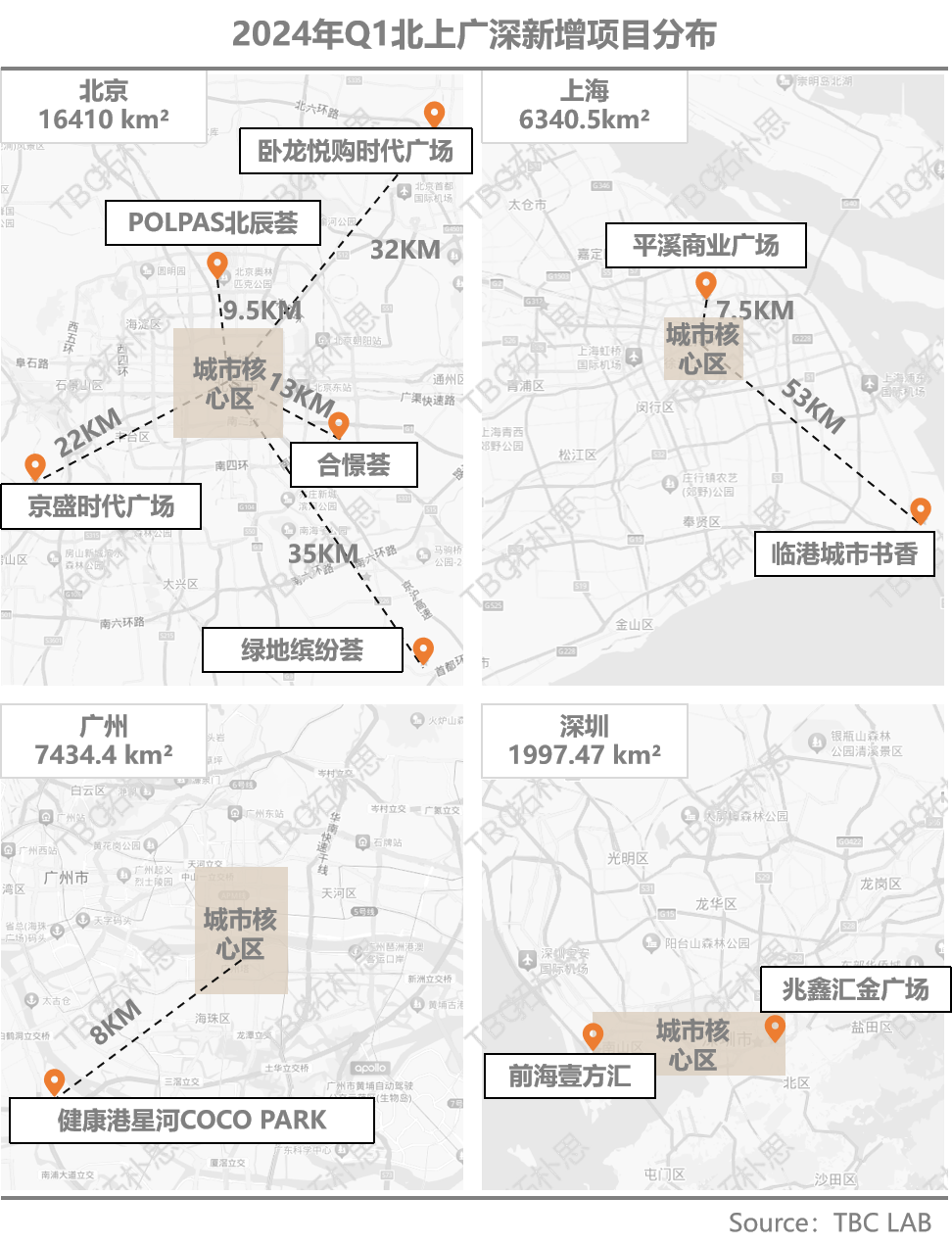

北上广深不同的城市画像,也孵化出不同的商业面貌,其在商业和品牌层面尤为突出,我们研究了2024年第一季度四大城市的新增入市项目:

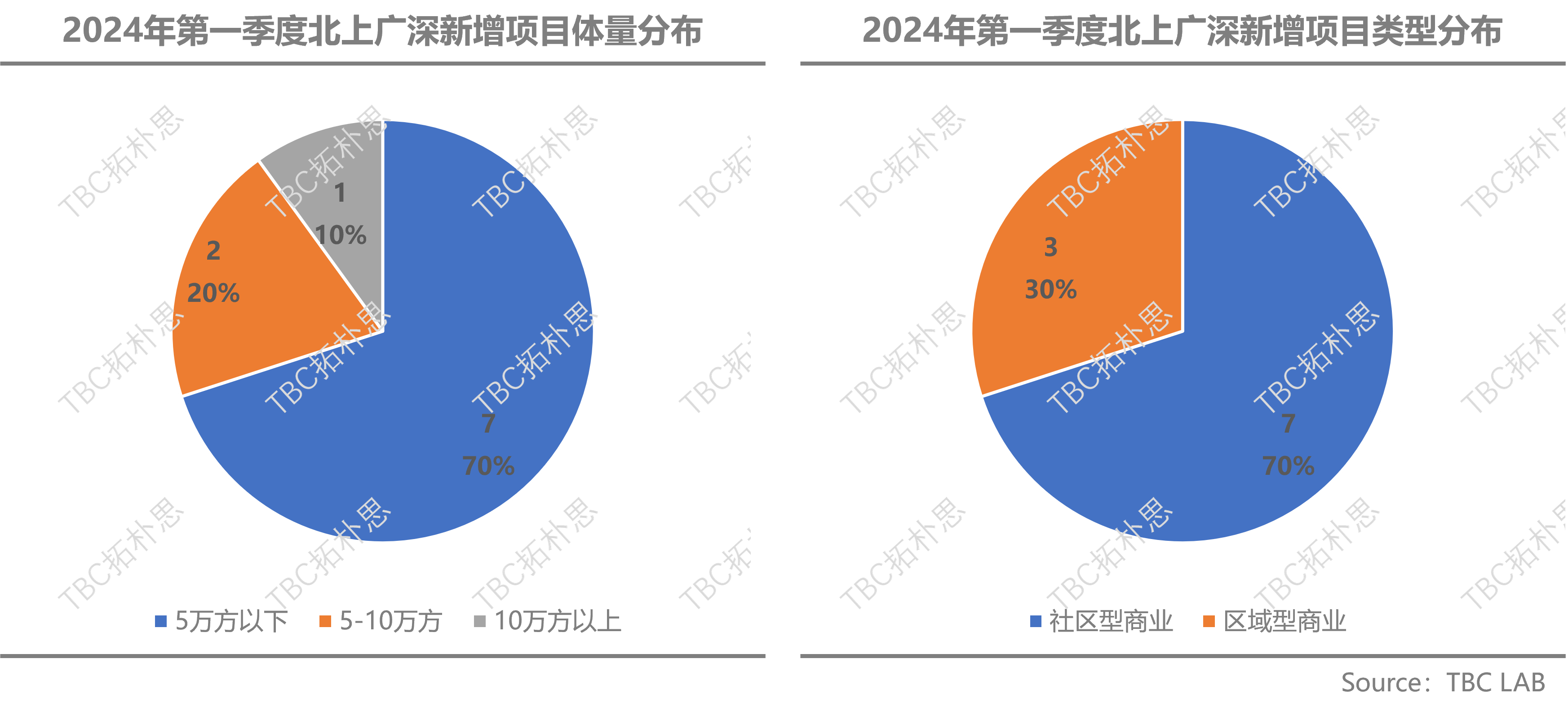

根据2024年一季度数据,北上广深四座城市共新增商业项目10个,总建面约45.7万㎡,这些数据整体透露出两大趋势:

● 北上广多极发展,深圳内聚力趋强

通过分析新增项目的区位分布,我们发现北上广的增量主要分布在城市近郊,以服务周边人群为主,城市商圈多极化更加明显。而深圳的新开项目则主要集中在中心城区,商业能级内聚力加强。

造成以上增量布局的根本原因有两个,一则深圳城市面积较小,约为广州的四分之一,北京的八分之一,城市整体布局较为紧凑,商圈集中度也更强;其二是深圳的城市化进程开局较晚,虽然经济高度发达,但居民的人口结构、消费习惯和商业氛围仍在培养中,商业建设的完成度相对较低,自然也将在核心城区持续入市不少增量。

● 家门口经济崛起

新开项目以社区商业为主,占比达70%。随着存量时代加剧,未来商业竞争颗粒度将渗透至消费者的15分钟交通圈,社区商业将开启新纪元。

▲图源网络 深圳前海壹方汇2024年1月11日正式开业,以生态为特色,打造“城市中心公园mall”

▲图源网络 北京北辰荟2024年1月5日试营业,以打造“精致生活幸会场”为定位

三、品牌动态

品牌作为商业最小单元,能够准确地捕捉消费者需求,其作为项目和消费者的链接枢纽是产品差异化竞争的落地关键。因此我们重点通过首店品牌了解商业发展现状,以品牌投融资动态预判未来消费趋势。

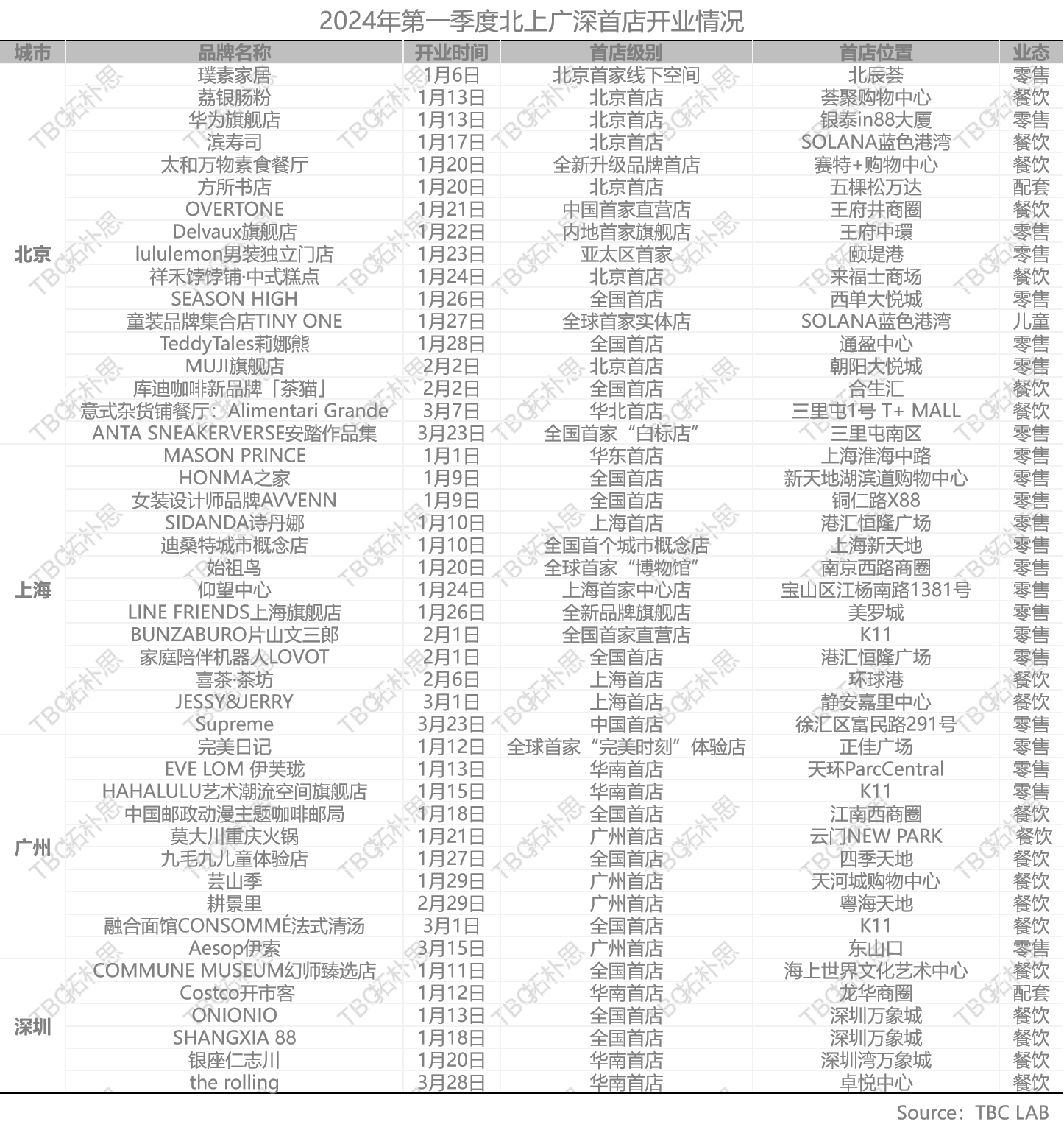

1、首店经济

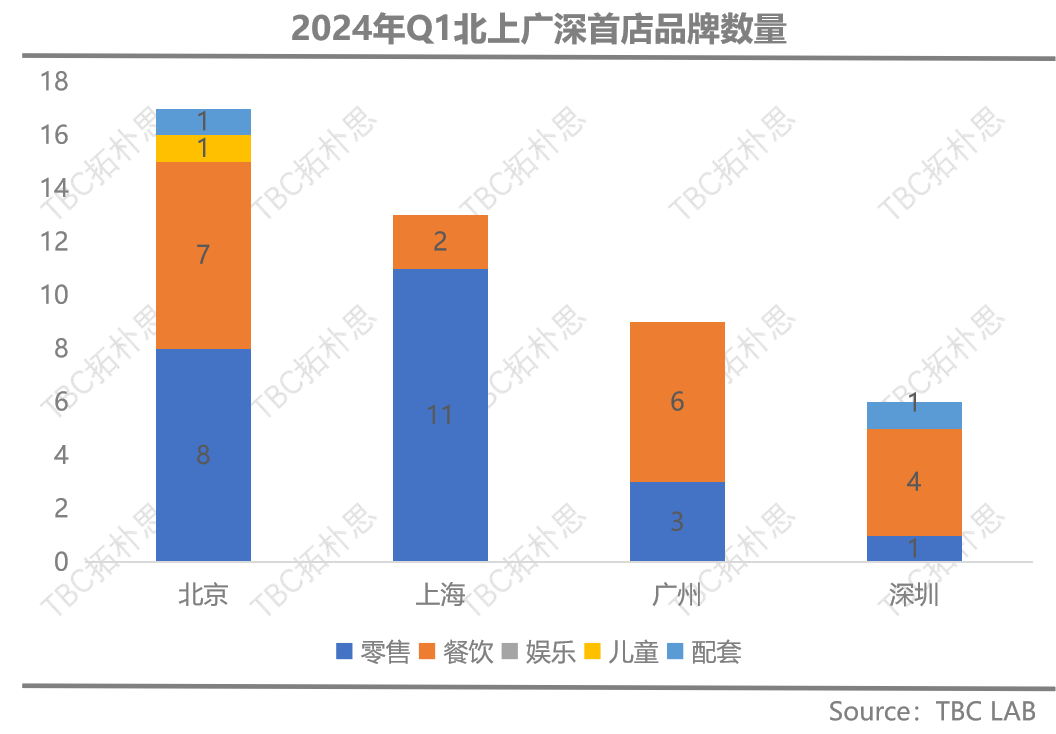

一季度四个城市首店数量共45家,呈现以下特征:

● 北上仍为首店收割机:首店中,北京17家,上海13家,广州9家,深圳6家。其中深圳Costco开市客表现亮眼,开业当天会员开卡数量超14万人,位居全球第一,10%会员来自香港,未来将持续推动港客北上消费。

▲图源网络 深圳开市客开业当日

● 北上受零售首店青睐:后疫情时代,零售品牌拓店整体仍然谨慎,北京和上海作为商业成熟度最高的城市,一季度吸纳了82%的零售首店,广深首店则以餐饮为主,这也与城市消费人群的偏好习惯相呼应。

▲图源网络 广州东山口伊索

● 运动品类拓店积极:一季度中,运动品类在零售首店中占比达26%,这一数据侧面体现了消费者对于健康生活与户外生态的渴望。

▲图源网络 上海始祖鸟博物馆

▲图源网络 北京ANTA SNEAKERVERSE安踏作品集白标首店

2、品牌投融资动态

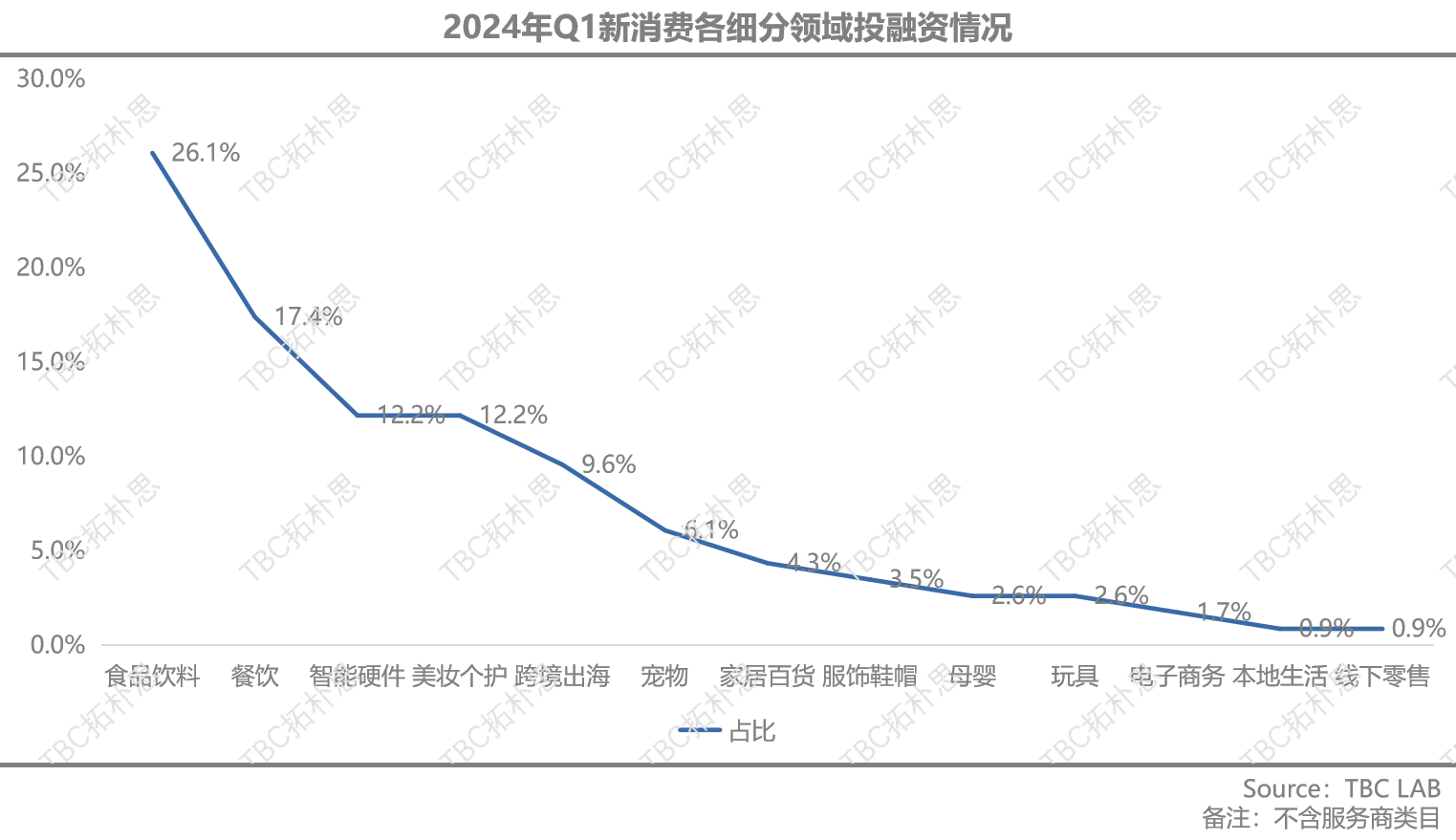

“从投资风向看消费趋势”,一季度消费品行业投融资数量TOP4的消费品类为食品饮料、餐饮、智能硬件、美妆个护,分别占比21.6%、17.4%、12.2%、12.2%,通过对这些数据的分析,我们发现了消费领域的四大趋势:

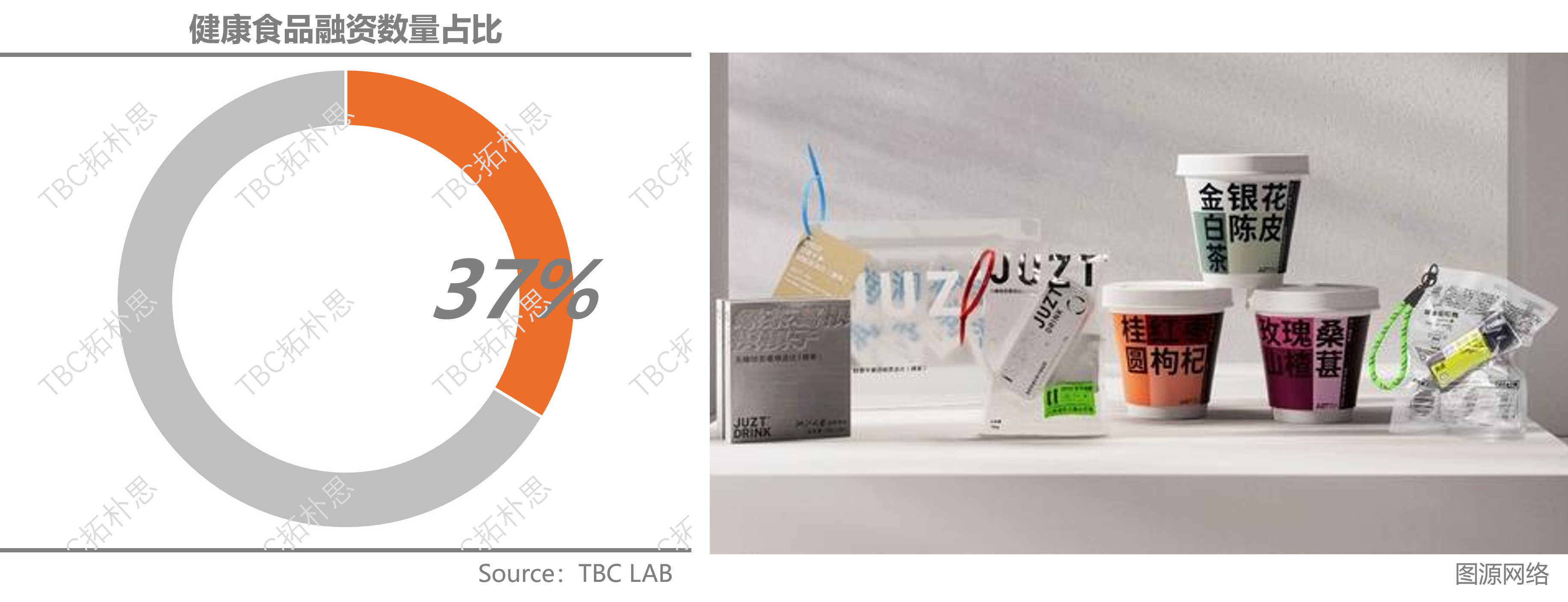

● 食品饮料—健康养生:获得融资的品牌以健康理念为主,其占食品饮料融资数量的37%,如主打药食同源的“十剂堂”、新中式养生品牌“草本未来”,无糖调味料企业“爱乐甜”等,其体现了消费者对于健康的持续追求。

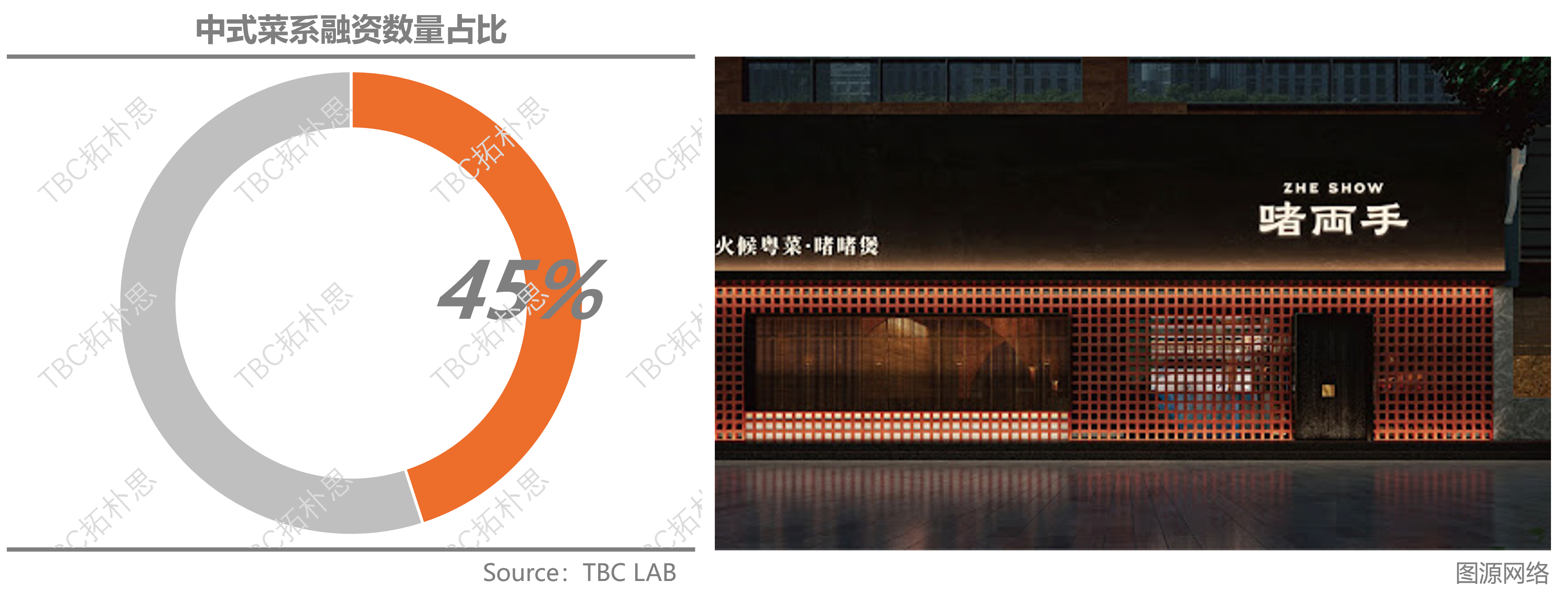

● 餐饮—中式细分:融资品牌以中式正餐和小吃占比为主,在餐饮中占比45%,在品类上愈发垂直细分,以单品及地方口味菜为主,如贵州风味菜“有黔辣”、粤菜小正餐“啫两手”、徽菜品牌“小菜园”等。

● 美妆个护—国潮自信:国产美妆品牌代工厂“芭薇股份”在北交所上市,以及欧莱雅集团宣布投资香水香氛品牌“观夏”,未来中国风美妆品牌将走上国际。

● 智能硬件—高效生活:智能家居机器人、智能乐器、智能笔、智能健身等获得融资,未来智能生活将更加多维立体。

-1712838163.jpg)

▲ 图源网络

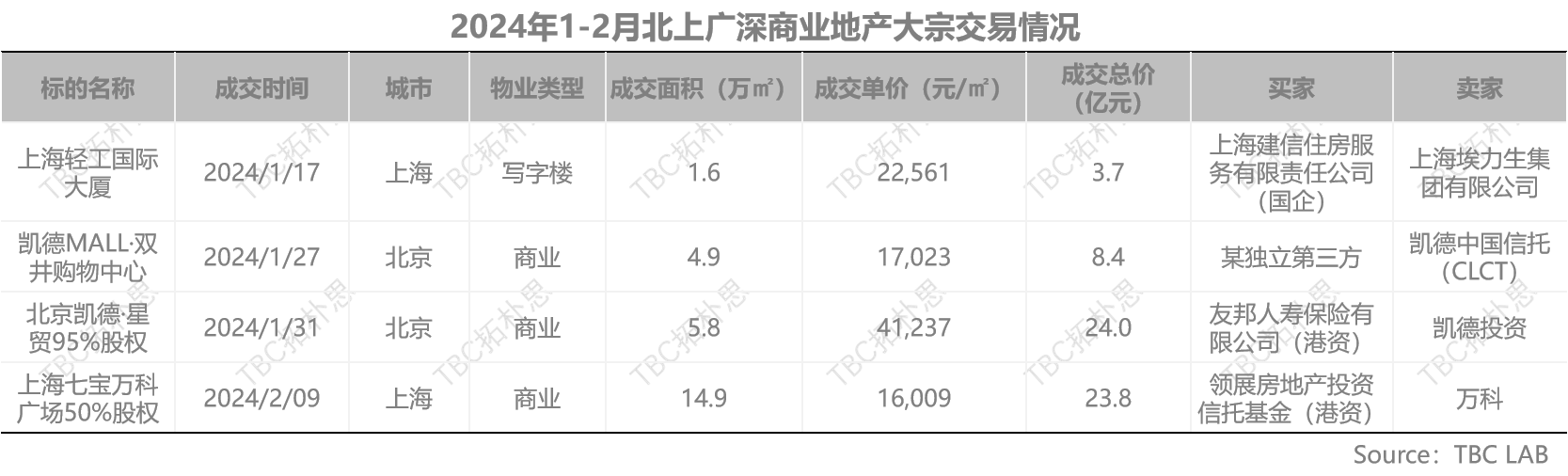

四、大宗交易

2024年第一季度,北上广深大宗交易共4宗,总计金额59.9亿元,其中零售物业占比75%。从整体看,大宗交易呈现以下特征:

● 区域—北京上海为主:主要布局北上,一线城市资产得益于优秀的抗风险能力、增值潜力及稳定性,始终是投资者最青睐的投资热土;

● 物业—小而精受追捧:交易标的以小体量项目为主,占比75%。整体经济收缩的大环境下,小体量项目交易门槛低,投资额度小,于投资主体而言可分散投资风险,投资回收期也相对较短。

● 卖方—外资企业为主:据观察,近3年,外资/港资交易路径转向,从“买方”逐步转为“卖方”身份,开启“卖卖卖”模式,将运营成熟的资产进行货值兑换。一季度同样如此,大宗交易的港资卖家占比50%。

▲图源网络 上海七宝万科广场

五、REITs速递

自2020年基础设施公募REITs逐渐走入大众视野,规模由0增长至约900亿元。作为新物种,到底什么是REITs?目前有哪些资产可以做REITs?一季度的表现为何?

1、REITs概况

REITs起源于1960年的美国,后在1997年亚洲金融危机爆发和不动产市场低迷的背景下,被新加坡、日本、韩国、中国香港等引入亚洲市场。中国于2020年正式启动REITs试点,并于2023年10月宣布将公募REITs试点资产类型扩展至消费基础设施,目前REITs的资产类型主要包括以下四类:

● 交通设施类:包括仓储物流,收费公路、机场港口等交通设施;

● 市政设施类:水电气热等城市设施建设;

● 消费基础类:优先支持百货、购物中心、农贸、社区商业四类资产类型;

● 其它基础设施类:包括污染治理、信息网络、产业园区、保障性租赁住房、清洁能源等符合国家重大战略、发展规划、产业政策、投资管理法规等相关要求的其它基础设施。”

其中消费基础类REITs的获批,也标志着国内商业正式步入资产运营时代。

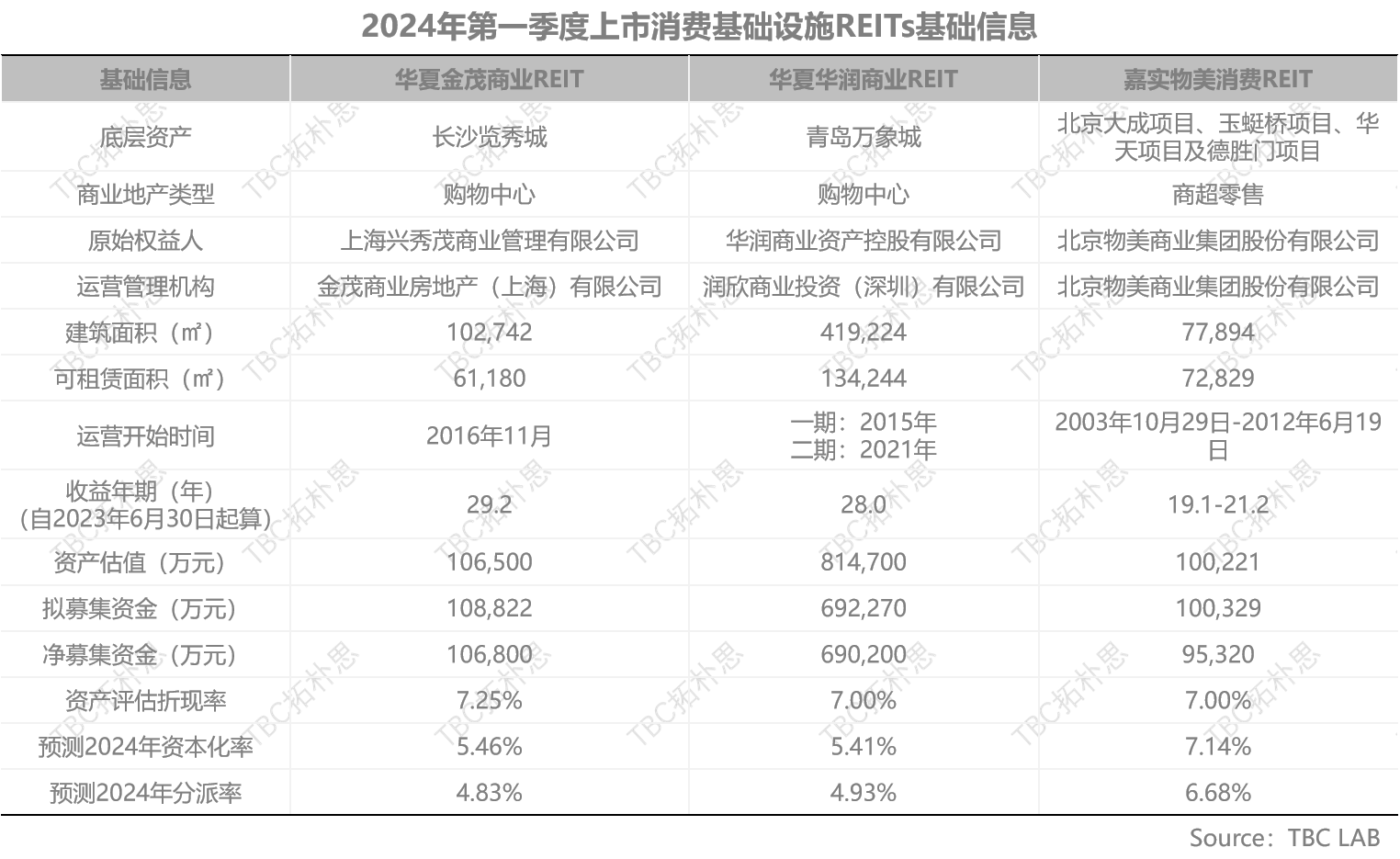

2、REITs速递

2024年一季度共上市了3支消费基础类REITs,其中购物中心数量2个,商超零售1个。因消费基础类获批与其运营情况息息相关,本文将重点从运营角度分析这3个资产的基本情况。总体而言,具有以下两大共性:

● 运营效益—平均NOI为62%:青岛万象城NOI率56.8%,金茂长沙览秀城NOI率58.7%,物美NOI率平均约69%,底层资产的NOI 率均保持在一个比较良性的区间范围。

● 运营阶段—稳定经营期:平均运营年限约10年左右,项目已处于运营稳步提升状态,项目整体经营情况良好,截至2023 年6 月末,华夏金茂商业、华夏华润商业、嘉实物美消费底层资产的出租率分别为98.36%、98.49%、88.71%。

随着公募REITs的推广和普及,国内商业地产的运营模式将进行重塑,未来商业地产的金融属性更加明显,而底层是资产运营。

▲图源网络 青岛万象城