2023/11/29

奥莱逆风而上,剖析“零售奇兵”的发展模式和未来趋势

后疫情时代,零售遭遇寒冬,奥莱却以强抗周期性实现突围增长,商业地产是否有机会借力奥莱实现突围,奥莱的发展模式和未来趋势又为何?TBC拓朴思聚焦全球奥莱行业,以长周期、全视角开展研究,以洞见现状挖掘机遇。

近日,30家上市零售企业发布三季报,TOP5企业营收同比下滑平均达7%;而奥特莱斯却逆势而上实现名利双收。线下领域,百联奥莱和王府井奥莱分别以同比10.16%和42.08%增长率成为焦点;线上领域,主打大牌折扣的唯品会也取得了近10%的经营增长。

在这个“零售寒冬”中,奥特莱斯成为一匹黑马,以显著的抗周期性,引领整个行业“抗寒破圈”。而商业地产是否有机会借力奥莱实现突围,奥莱的发展模式和未来趋势又为何?TBC拓朴思聚焦全球奥莱行业,以长周期、全视角开展研究,以洞见现状挖掘机遇。

一、奥莱发展模式

2002年,北京燕莎奥莱拉开了国内奥莱序幕,如今已历经20多年的发展,奥莱又呈现出何种特质?我们将从商业发展的五大核心维度,即行业玩家、市场布局、客群结构、物业形态和开发体量,由宏观至微观,层层剖析奥莱发展模式。

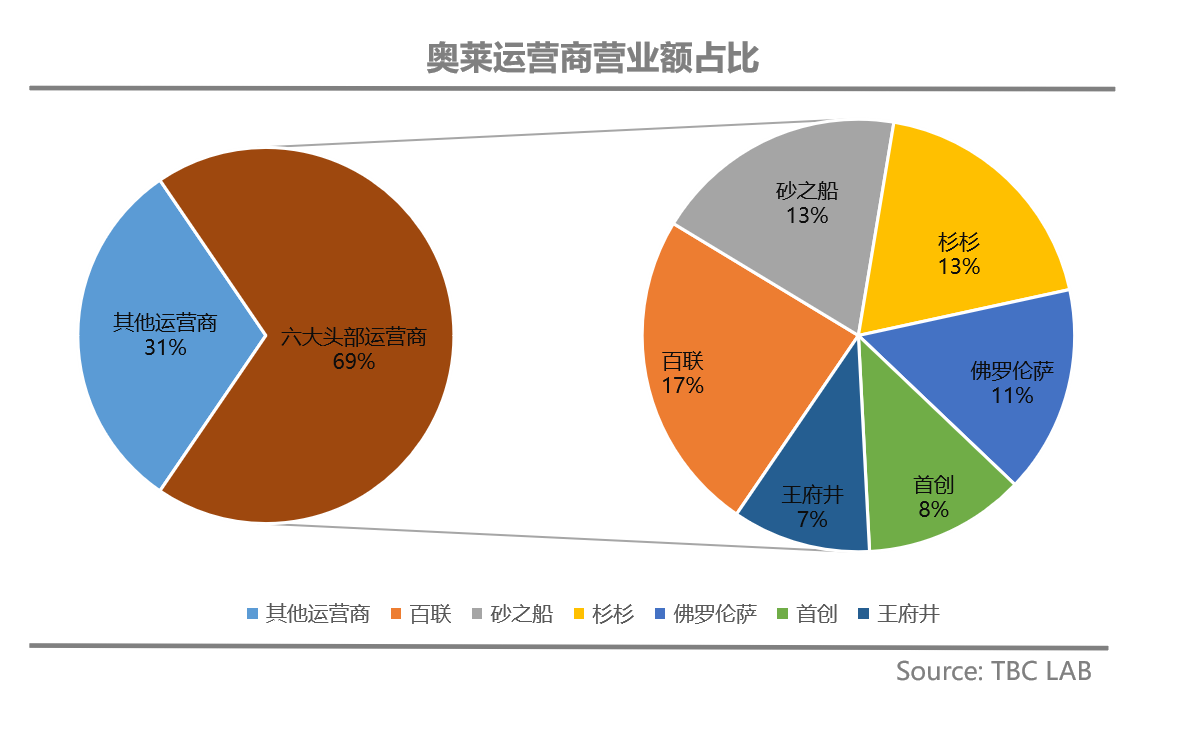

1、看行业玩家:豪门独大,强者恒强

据公开数据显示,2021年营业额十亿元以上奥莱项目共46个。通过分析发现,奥莱玩家呈现明显的“头部集中”态势,以砂之船、王府井、首创、百联、杉杉和佛罗伦萨为核心玩家,其共占据了奥莱市场69%的份额,同时也展现出了不同的性格特质。

砂之船:以“艺术+奥莱”模式为核心标签,将奥莱零售与地方文化、艺术体验相融合,倾向布局北上广深一线城市;

王府井:主要布局北方,产品线由“折扣零售”向“文旅小镇”升级,2021年合并首商,品牌矩阵进一步丰富;

首创:地产基因,以异域风情的开放街区形态,创造具有呼吸感的场所体验;

杉杉:主打“奥莱+微度假”模式,依托服饰深耕经验,将购物与休闲度假相结合;

佛罗伦萨:以文旅小镇为发展方向,重点强调意式特色,同时拥有庞大的奢侈品资源;

百联:立足上海,重点布局华东,以稳健拓展“精品奥莱+一店一色”构筑竞争力。2012年至2022年共拓展武汉盘龙、江苏无锡、浙江余杭等8家门店。

总体而言,这六大运营商在奥莱领域以不同发展策略脱颖而出,共同构成行业“头部集中”的格局。

2、看城市布局:高线城市为核

从全国布局看,2022年开业奥莱主要布局在二线及以上城市,占比约70%;而从2023年开业奥莱中可以看到,三线及以下城市占比50%,未来随着高线城市的饱和,三四线城市将凭借其市场空白和低经营成本,迎来新的机遇。

从头部玩家布局策略,发现“新一线城市”成为最受青睐的选择,其总体开设奥莱的数量占比高达40%。

以砂之船为例,其以重庆两江奥莱为起点,着眼于选择经济发达及商业活跃度较高的新一线和省会城市,数据层面也印证了这一点,其在新一线城市布局比重最大,达到了63%。同样,拥有相似选址策略的还有首创、百联、佛罗伦萨、比斯特等,重点在新一线城市。

相对之下,杉杉则更专注于下沉市场,其二线城市及三四线城市的比重高达80%,不过,2022年新开业的深圳杉杉奥特莱斯,也透露出品牌正逐渐在一线城市发力。

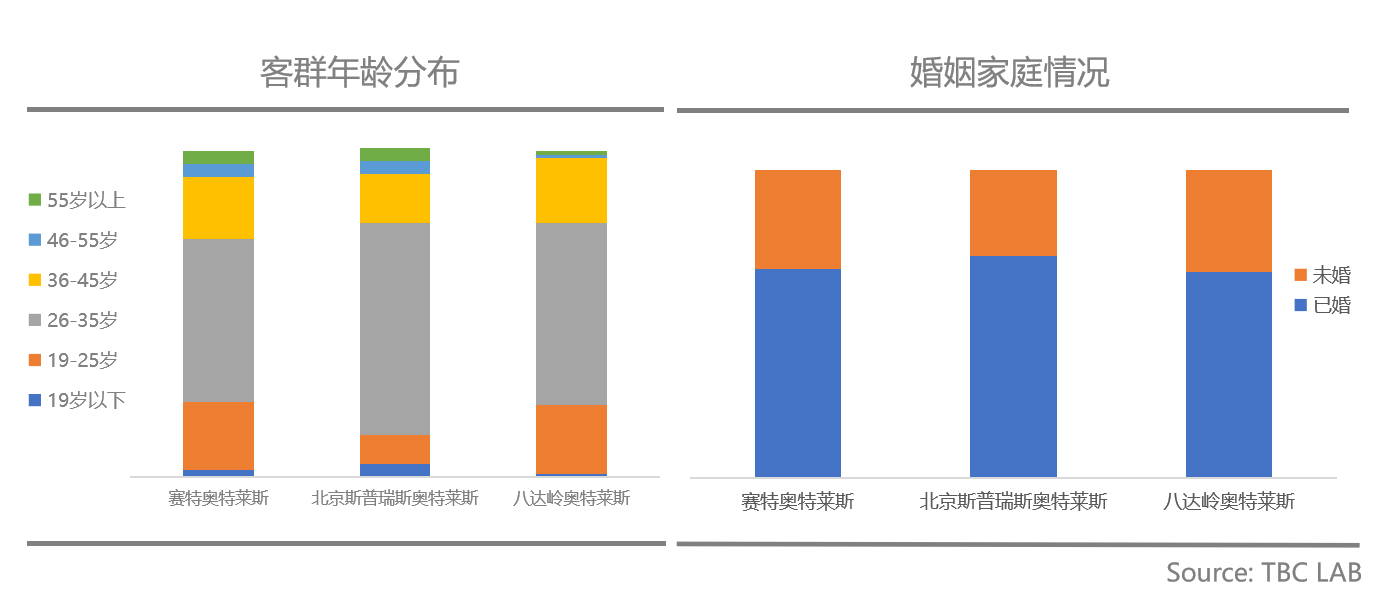

3、看客群结构:亲子家庭为主

一直以来,奥莱吸引的主要客群是“既要面子又要里子”的消费者,他们前往奥莱的目标简单又明确,即买到打折的大牌货;而由于奥莱的位置通常位于城市非核心区,奥莱运营商们也倾向以“全家庭”功能布局,兼顾一家老小的采购娱乐需求,以家庭目的性消费,提升消费转化,拓展营收宽度。

不仅如此,奥莱玩家们,为了顺应家庭客群需求,也在空间、功能、运营等多方面照顾到亲子的需求,除了比较常规的基础配套,如母婴室和休息室,还会单独设置家庭主题空间举办亲子活动,来延长消费时间,提高消费黏性。

以北京八达岭、赛特、斯普瑞斯三个奥莱项目为例,结合大数据剖析发现,其平均有孩家庭客群占比约67%,特别是26-35岁具备一定经济基础的高知青年家庭客群。其也在功能上规划冰场、儿童亲子娱乐等内容,以满足亲子家庭需求。

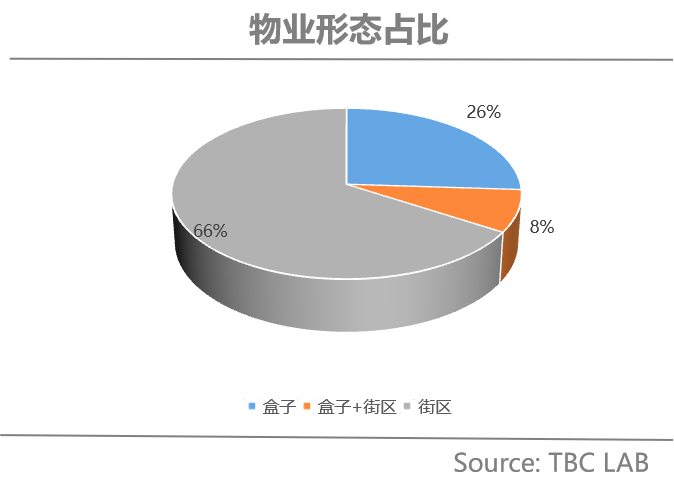

4、看物业形态:低密街区为主

奥莱作为与购物中心不同的产品线,其为了避开与正价门店的竞争,战略性选择在城市非核心区域布局。在物业规划上,奥莱着眼于创造别具一格的空间体验,通过开放、舒适且具有差异化的街区形态,为消费者提供引人入胜的空间感受,从而吸引他们前往消费。

同样,六大头部运营商中,街区占比达66%。尤其以佛罗伦萨和百联为代表,其力求以街区形态还原文旅定位的度假感受,目前在拓展过程中更倾向选择街区小镇类项目。而砂之船以“舒适的大盒子”著称,多以盒子加街区形态,平衡开放性和零售功能丰富度;杉杉和王府井则相对均衡发展,既有低密的街区项目,也有城市中心的“盒子”项目。

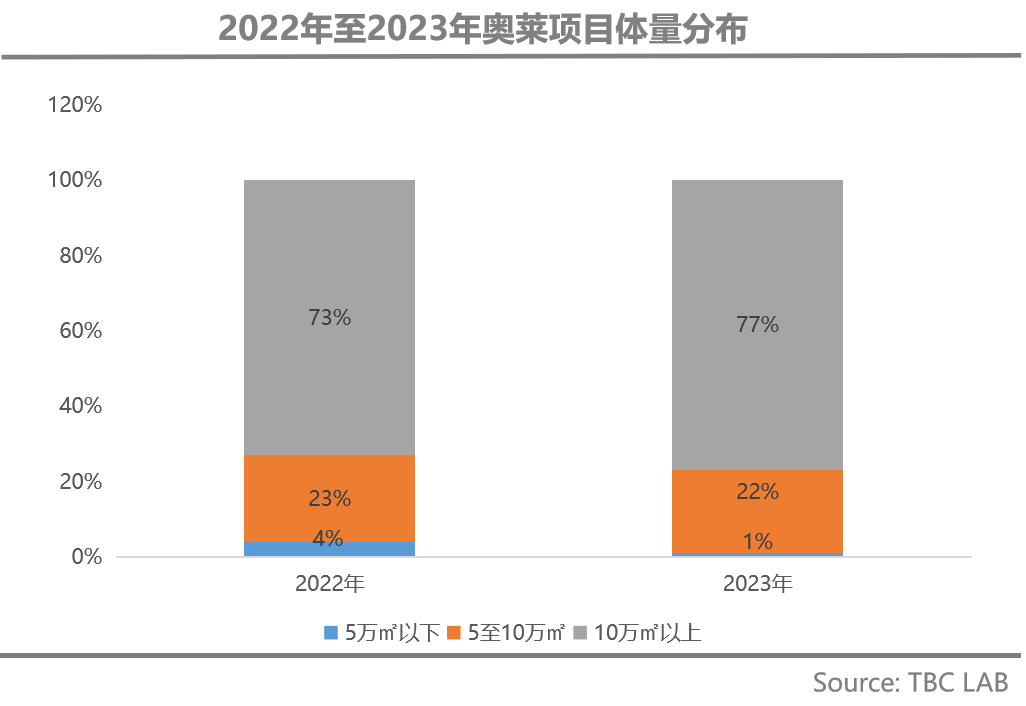

5、看开发体量:10万㎡+规模居多

选址和功能因素,市场奥莱分为城市奥莱、郊区奥莱、文旅奥莱三类。其中,城市奥莱多坐落于市区交通便利的二级商圈,此类奥莱由于地价较高、用地紧张,规模通常较小;郊区奥莱多选择城市近郊,一般规模中等较大;文旅奥莱则主要分布在城市远郊,依托景点或者文旅目的地,往往规模更大,以承载实现一站式购物和娱乐功能。

从2022年新开奥莱项目来看,超过10万㎡体量的大规模奥莱占比已达到73%;而2023年拟开业奥莱项目中,10万㎡以上项目占比则上升至77%,可见大体量奥莱仍是市场主流,其有助于运营商通过规模效应,一方面植入更加复合多元功能满足家庭客群需求,另一方面创造多样化空间以提升消费者的体验感。

从以上国内奥莱发展的现状来看,行业正处在快速增长的阶段,不论是头部集中布局经济发达的城市亦或是大体量项目占据主导,奥莱业态已经成功地分流了当下的消费市场。在商业地产竞争日益激烈的现状下,未来奥莱将呈现哪些趋势呢?

二、奥莱五大趋势

作为业绩表现远高于预期的奥莱,许多开发企业也开始在这个细分版图发力,希望紧抓务实的消费理念,开辟传统零售业以外的新市场。在对奥莱长期观察与研究中,TBC总结了5大发展趋势给同行分享。

趋势一:玩家跨界化

国内奥莱市场玩家,可以划分为三类:首先是经验丰富的零售百货集团,典型代表有王府井、百联及SKP等;其次是在中国市场落地生根的外资奥莱,如佛罗伦萨和比斯特等;最后是由传统房地产企业开发的奥莱商业,其主要目的是与房地产开发销售相配合,如首创奥特莱斯。

总体来说,无论哪种类型,都是基于企业原有优势资源的延伸。零售企业依托丰富的商业经验和品牌资源;外资奥莱则擅长经营小镇类文旅奥莱,并在奢侈品牌资源上拥有强大实力;而房地产开发商则精通于土地资源的开发,以及与政府的深入合作。

随着市场竞争加剧,奥莱赛道涌入更多的开发企业,希望乘势扩展自己的业务领域,以分散业务单一的风险,包括华润、爱琴海、武商、金鹰、益田等国内知名开发商。深耕家居家装市场的红星美凯龙旗下爱琴海奥特莱斯,将选址落位于其传统家居项目附近,实现两个产品的客流共享。益田旅游商业集团作为传统的购物中心运营商,其依托商业领域多年经验及中高客户积累,自2019年起已布局3家奥莱项目,奥莱玩家以跨界的形式实现资源嫁接,发力奥莱产品,实现企业经营效益最大化。

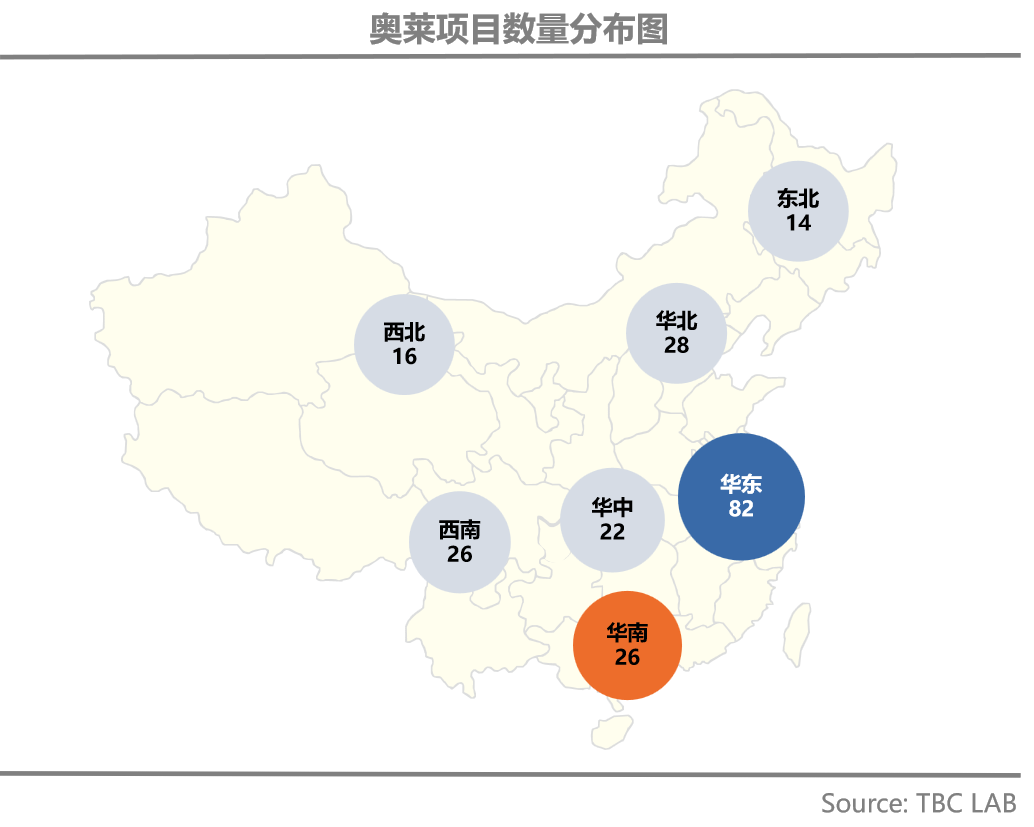

趋势二:华南高端化

综合全国奥莱布局及市场发展,我们发现未来华南市场将是奥莱发展的主要阵地之一,并将呈现高端化趋势。

首先,从区域布局的角度看,华南地区的奥莱市场存在较大的发展空间。相较于华东地区在面积和数量上的领先地位,华南地区(不包括港澳台)尽管消费力雄厚,但却与华北、西南市场平起平坐。多家奥莱运营商们也嗅到了这一良机,2023年砂之船、8号仓、鸿荣源等纷纷加快布局步伐,争先占领先机。

其次,从高端化市场的角度看,华南地区也呈现出一定的空白。高端重奢奥莱主要集中在深广佛地区,主要是佛山的佛罗伦萨小镇奥莱,以重奢档次覆盖广佛地区客群需求。然而,与同级别的北京上海相比,华南在高端奥莱数量和品质上相对滞后,未来仍有较大的发展潜力。早在2021年深圳全球招商大会上,华润集团与深圳大鹏新区签订了合作框架协议,计划引入全球知名奢侈品集团开云旗下的奥特莱斯品牌The Mall,预示着未来华南高端奥莱市场将持续升级。

趋势三:客群轻龄化

近年,随着Z世代的崛起,"国潮经济"、"宠物经济"、"悦己经济"等消费潮流如火如荼,这股热潮也逐渐渗透到奥莱行业。奥莱“大牌折扣”的特质,恰巧迎合了Z世代追求性价比的消费特征。奥莱高玩们也需要在功能、空间设计以及运营策略中及时调整以迎合年轻消费者需求。

以深圳为起点的8号仓集团在进军广州,打造首个奥莱小镇时,创新性地提出了"奥莱+文旅+健康"的新模式。这一模式不仅满足家庭需求,还重点关注年轻中产微度假客群的需求。在功能设计上,强调运动为主,搭配潮流男女装,以满足多元化客群的需求;在空间规划上,精心设计了8处主题IP场景,以富有艺术感且容易产生社交媒体共鸣的方式,一度成为社交媒体上的热门话题;在运营方面,定期举办王者荣耀挑战赛、音乐节等各类活动,成功吸引了年轻客群的关注。

▲图源网络 8号仓网红阶梯

趋势四:内容体验化

随着线上购物的持续崛起,实体经济受到前所未有的冲击,奥莱作为零售的重要组成部分,未来若要构建持续竞争优势,势必需要将焦点从零售场转向社交场。一方面,覆盖客群物质和精神双重需求,以琳琅满目的大牌零售填满消费者的空间,满足其物质渴望;以多元丰富的体验来填满消费者的时间,满足情绪需求;另一方面,体验业态长时间的消费特质,利于提高消费转化率,从而实现营收增长。

2023年4月开业的,日本永旺THE OUTLETS 湘南平冢店以“刺激五感的场所 Live, Play and Feel”为概念,除了奥莱零售外,专注于户外活动和体验型功能,与湘南贝尔马雷(Shonan Bellmare)合作,布局湘南贝尔马雷监修的室内足球场,并规划湘南贝尔马雷足球学校,同时在空间设计上,规划大量户外露台,营造体验性十足的奥莱购物空间。

▲图源网络 日本永旺THE OUTLETS 湘南平冢

趋势五:在地合作化

2023年8月,砂之船宣布进军广州,标志着其轻资产之路再次迈进。一直以来,其在选址方面向来“严格而谨慎”,经过长达4年的考察,终于在今年8月官宣了华南市场首个项目。首次涉足华南市场的砂之船选择了与广州本土企业益云科技的合作,后者开发了12万平方米高端商务办公总部聚集区:益云科创中心一期项目。

区别于开发自营的“重资产”模式,砂之船是国内最早布局奥莱“轻资产化”的运营商之一。目前,砂之船已在18个直辖市、省会城市以及其他高速发展城市签约落地了20家超级奥莱,其中一半以上为轻资产输出项目。

百联集团也采取轻重结合的模式,如与杭州临平交通集团合作的杭州百联奥莱。该项目是由临平交通集团拿地建设(业态包括酒店、办公、商业),百联负责奥莱招商及运营,实现项目落地。

以上案例表明,轻资产模式以其独特的规模化和优势互补等特质,未来将成为头部奥莱运营商发展的重要趋势。REITs市场的开放与成熟也将推动更多重资产项目朝着轻资产化的方向发展。未来将有越来越多的运营商跟本土集团合作,这类合作往往有当地政府的支持,不仅能够实现地方商业发展和消费升级。同时,产业和商业进一步的融合也将进一步助推城市的发展。

结语

商业发展瞬息万变,各业态此消彼长,若想保持可持续的竞争力,则需深入剖析本质,主动顺势而为。奥莱作为后疫情时代的“零售奇兵”,其蓬勃热潮是消费者用“钱包投票”的结果。展望未来,我们期待不断深挖本质,持续以创新引领商业发展。