2024/01/05

城市商业图鉴之东莞:“如何从“制式化”走向“非标化”

作为“双万”城市,东莞的商业能级与其城市能级之间存在一定程度的脱节,而身处产业腾笼换鸟的变局之下,经历了二十多年发展的商业也来到了抉择路口,是继续打模板化的安全牌,还是“不破不立”地走出一条特色化发展之路,这条路的通关密码在哪里?

东莞2023年全球招商大会以59宗产业项目及2,180亿元投资总额取得骄人战绩,成为大湾区明星投资城市,这必将为东莞经济的高质量发展注入新动能。作为大湾区投资热土,东莞在产业转型下亦透露着这座“双万”城市再续繁华的决心。

其实,与城市繁华息息相关最紧密的是商业市场,经历了长达二十多年的演变,东莞商业进入抉择路口,是继续打模板化的保险牌,还是“不破不立”地走出一条特色化发展之路,未来商业之路的通关密码又在哪里?

近年TBC拓朴思深度参与服务了东莞CBD国际商务区商业网点规划、东实集团C PARK及鹏瑞天玥广场等多个城市级项目,岁末年初之际,团队也带来对东莞商业未来之路的最新洞察。

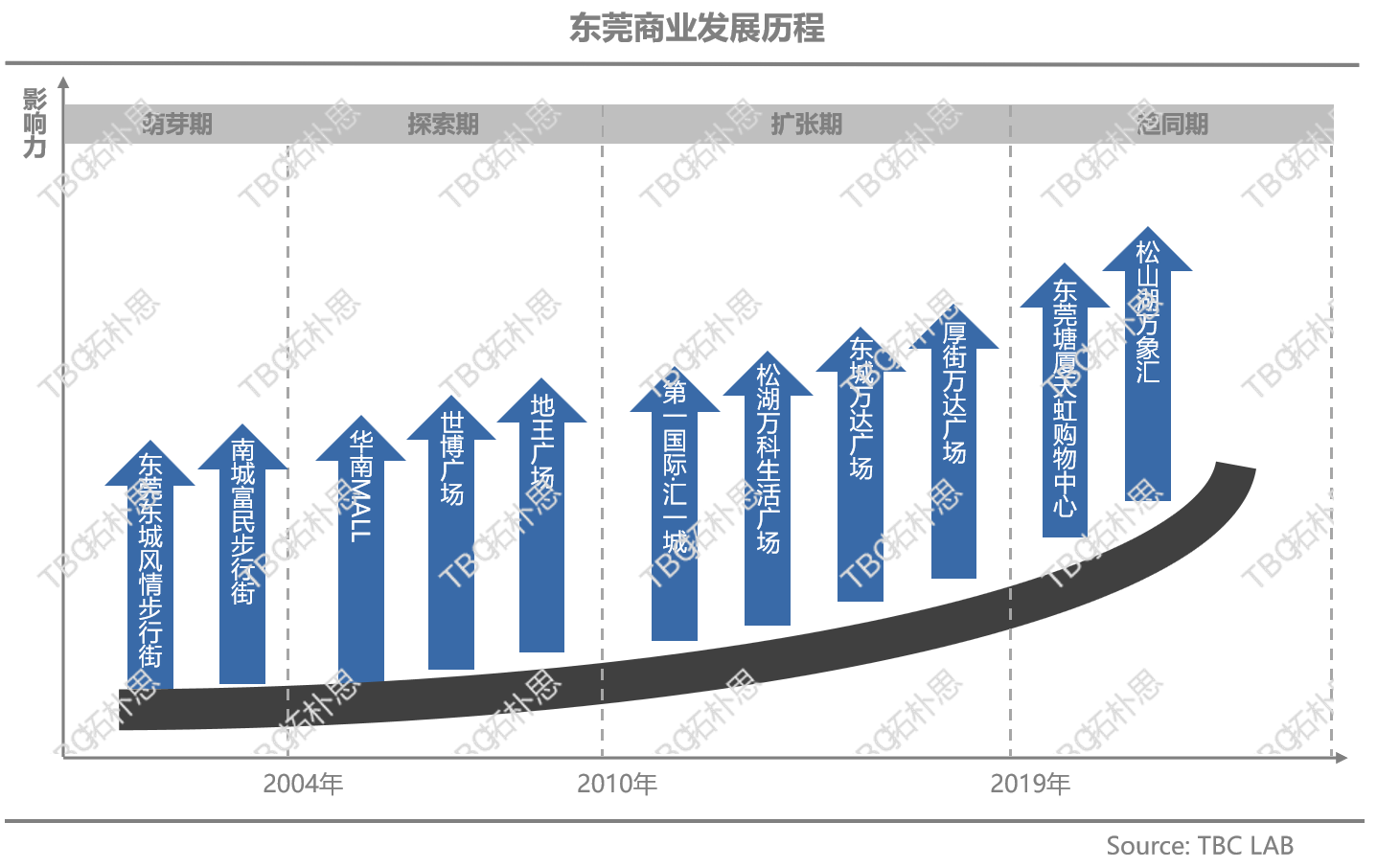

一、东莞商业发展历程

一座城市的发展史,往往也是一部商业的发展史,商业的变革总是在城市发展的脉络中展开,只有深入了解东莞商业发展历史,才能清晰研判未来。通过梳理东莞商业发展周期,我们发现其主要分为四个阶段:

1、萌芽期(2004年之前):满足刚需的商业街区

早期的东莞商业以街边店为主,聚集在莞城等人群密度高的城市居住区。在这一阶段,商业以满足客群基本日常生活需求为主。顺应客群需求,一方面,商户自发形成了运河沿岸、振华路、西正路等商业街,另一方面,政府统筹规划了东城风情步行街、愉景步行街、南城富民步行街等街区项目,这些商业都是早期商业发展的代表产物。

2、探索期(2005年-2010年):大而全一站式盒子

随着东莞城市扩张和家庭型客群的结构性增长,街区商业已难以满足需求。因此更丰富、更舒适的一站式购物中心应运而生。这个阶段,项目往往“大而全”,以大体量承载购物、餐饮、休闲、娱乐等一站式功能,为消费者提供更琳琅满目的消费体验。这个阶段涌现了一系列代表性项目,如华南MALL、第一国际、世博广场等。

3、扩张期(2011-2019年):外部玩家入局升级

东莞成为头部房企布局的重点区域。万达、万科、印力相继入驻,为国际连锁品牌在东莞加速下沉创造了机会;同时,“过江龙”的鲶鱼效应,促使“地头蛇”房企逐渐失去领导地位。这一时期东莞商业竞争格局发生了显著变化,新势力焕发新活力。

4、趋同期(2020年至今):同质化加剧竞争

头部房企的入驻,确实在一定程度上激活了东莞商业的发展潜力,但也导致商业项目在东莞各个镇街快速涌现,引发了严重的同质化现象,在物业形态、业态组合、品牌布局上都出现了高度雷同的情况,目前东莞商业仍面临亟待突破的紧迫局面。

二、东莞商业现状透视

经过几十年的发展演变,如今的东莞商业市场主要呈现四大特质:

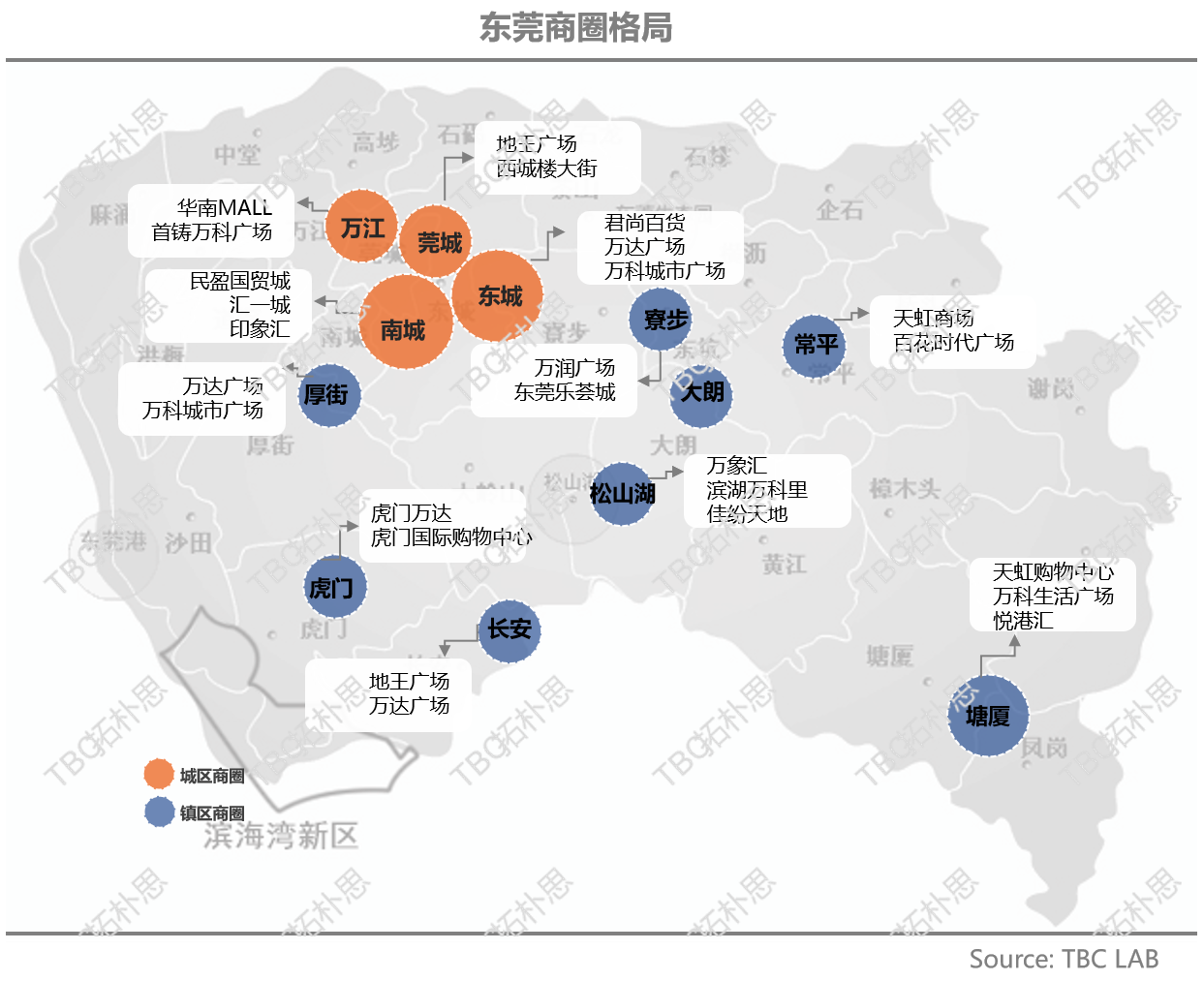

1、 商圈格局多中心化

作为中国4个不设区的地级市之一,东莞的商圈主要分为两类,城区商圈和镇区商圈。城区商圈以万江、莞城、东城与南城为代表,其中南城商圈为核心成熟商圈,汇聚了东莞最新潮与高端的消费功能;镇区商圈以厚街、虎门、长安、寮步、塘厦、常平、大朗商圈为主,满足区域日常消费需求。

从上图可以看出,东莞商业格局区别于传统城市“由中心向外扩”的特点,而是形成了“多点开花”的发展形态。呈现此种格局主要是由“世界工厂”的强镇产业基因导致。

一方面,城市工业基因导致产业人口聚焦度不高,市中心商业资源过度分散。

改革开放初期,东莞面临资本短缺的困境,为了迅速抢占资源,采取了“三来一补”和“人盯人”策略,通过调动村镇的积极性,东莞在短时间内实现了制造工厂的密集布局,也逐步形成了“强镇林立,不知有市”的格局。

这种发展模式导致了资源、经济和人口集中在各镇中心,市区的优势逐渐削弱,直接影响了客群和商业要素的流动,使得东莞无法像传统的城市发展规律那样由中心辐射到外围,而是形成了“多点开花”的发展形态。

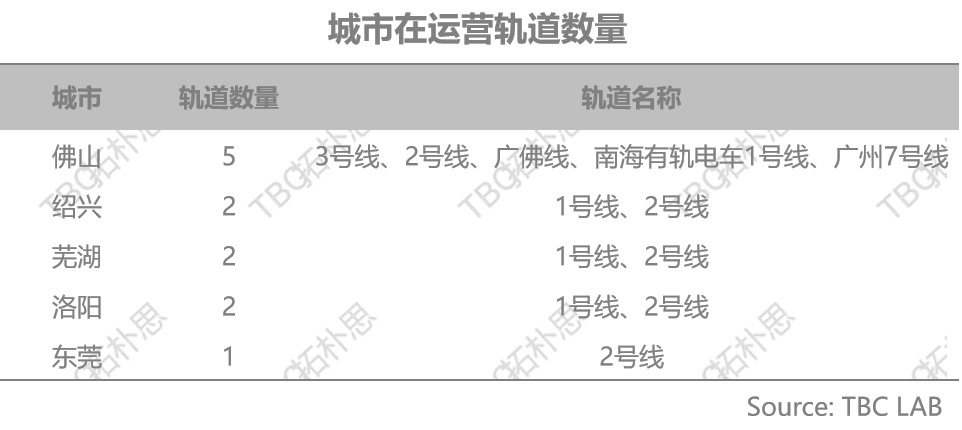

另一方面,跨镇轨道投资成本高、整体建设缓慢,削弱了消费人群快速流动。

各镇拥有独立的消费中心,也导致东莞轨道交通建设缓慢。截至2023年,东莞仅有2号线一条运营线路,运营里程37.8公里,不仅远低于省内邻居佛山,甚至低于绍兴、芜湖、洛阳等三四线城市。

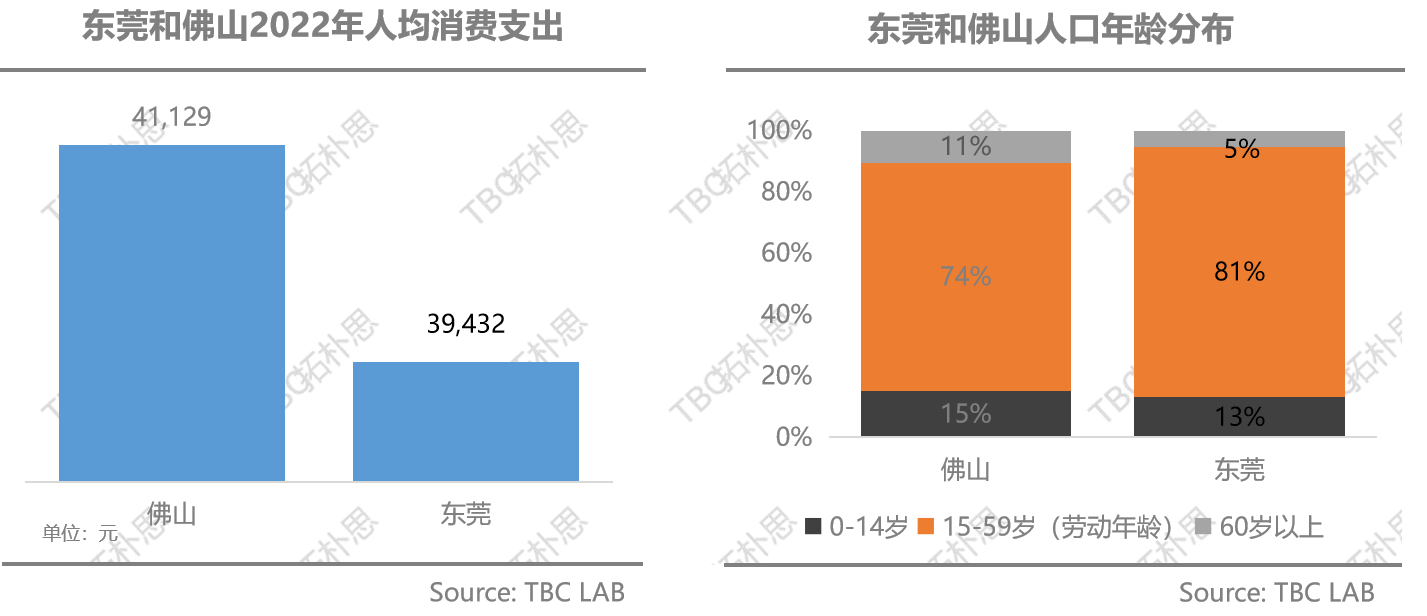

2、客群活力高但消费力低

通过同能级城市对比研究,结合东莞与佛山的人均消费支出以及劳动年龄人口数据,我们发现了一个矛盾点:客群活力高但消费力低。

首先,东莞在15岁至59岁的劳动人口占比高达81%,远超过佛山和广东省的平均水平;且其平均年龄约33.4岁,而深圳的平均年龄约32.5岁,可以看出其确实是一座“年轻力之城”。

然而,与其年轻且富有活力的人口结构相反,东莞的人均消费支出却相对较低,不及佛山。深入挖掘,我们发现本质原因是产业结构塑造客群画像,从而决定消费特征。

首先,产业基因导致东莞客群的“候鸟现象”。

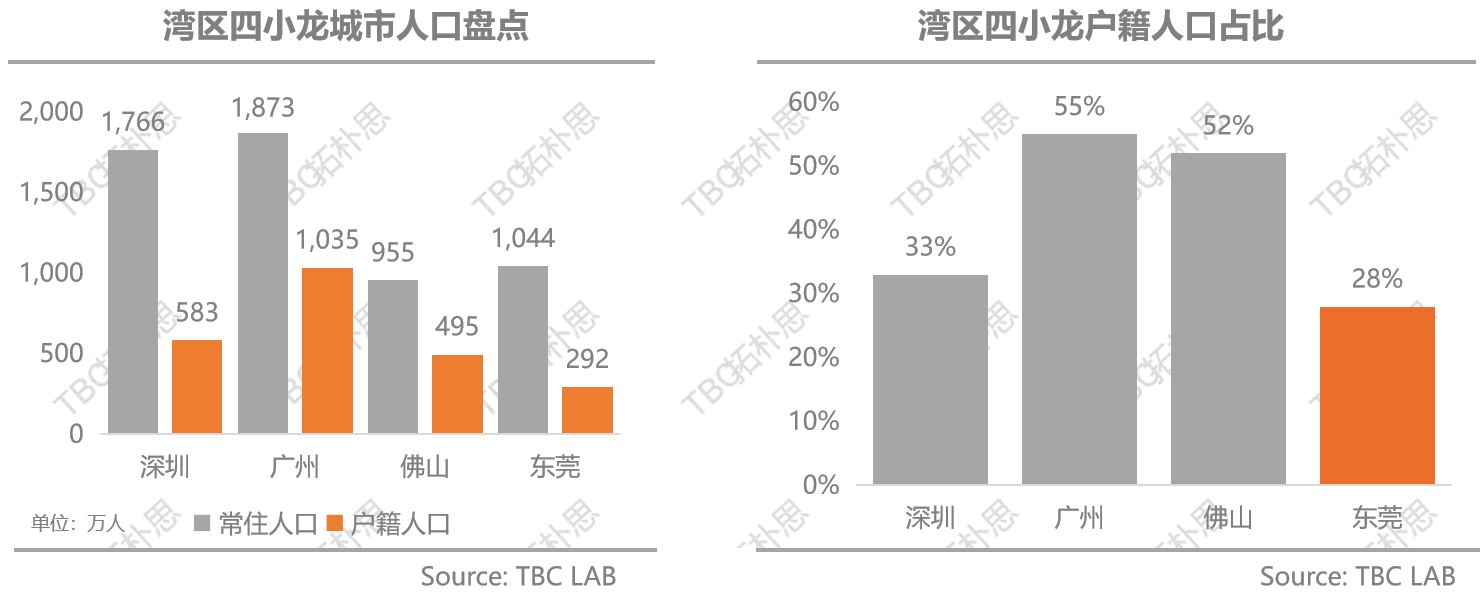

东莞凭借“全球工厂”的基因,实现了显著的人口虹吸效应,在中国24座万亿GDP城市中,东莞人口净流入量排名第五,常住人口总量达1044万人,而东莞户籍人口才不到300万人,仅占总人口的28%。特殊的人口结构使得东莞的居民消费行为也呈现“莞漂”特色,那就是“东莞赚钱老家花”,整体的消费动能较低。

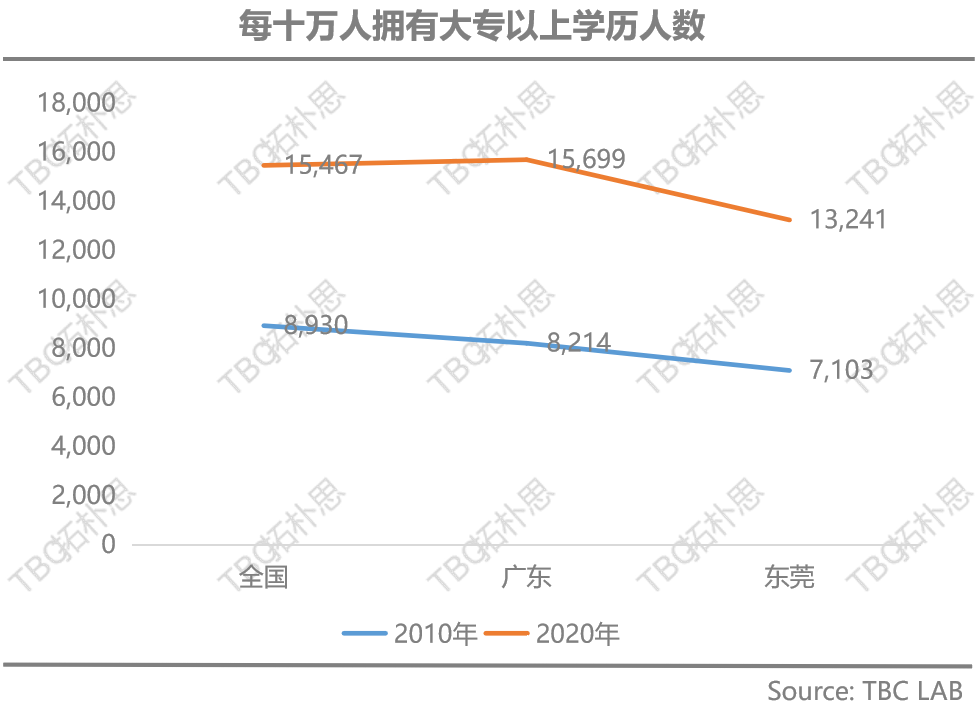

其次,产业结构下的客群客质有待迭代。

传统制造业的基因,高端产业背景岗位较少,东莞消费结构中“厂哥厂妹”比例相对较高,而中高消费层比例明显不足。通过数据可以看到,东莞每10万人中拥有大专及以上教育人数为1.3万人,低于全国和广东省约1.5万人的均值。

3、品质零售入驻低,餐饮娱乐活力高

作为东莞商业代表的民盈国贸城和海德汇一城,零售型奢侈品牌多为高化类业态,轻奢类品牌以少量珠宝首饰品牌如潘多拉等入驻,更多品牌以大众连锁品牌为主,如优衣库、海澜之家、热风及西遇等,与长三角同类型城市如无锡等城市相比,东莞零售档次亟待大幅提档升级。

而另一方面,东莞本土创立的潮玩及咖啡茶饮业态却呈现勃勃生机。据公开数据显示,东莞的人均茶饮门店密度最高,平均每万人拥有7.7家门店,孵化了代表性的茶饮品牌如桃子大叔、±2°以及东莞发财等。另一方面,东莞拥有超过4000家玩具生产企业,中国近85%的潮玩产品出自东莞,诞生了潮玩龙头企业ToyCity等。

▲图源网络 正负2门店图

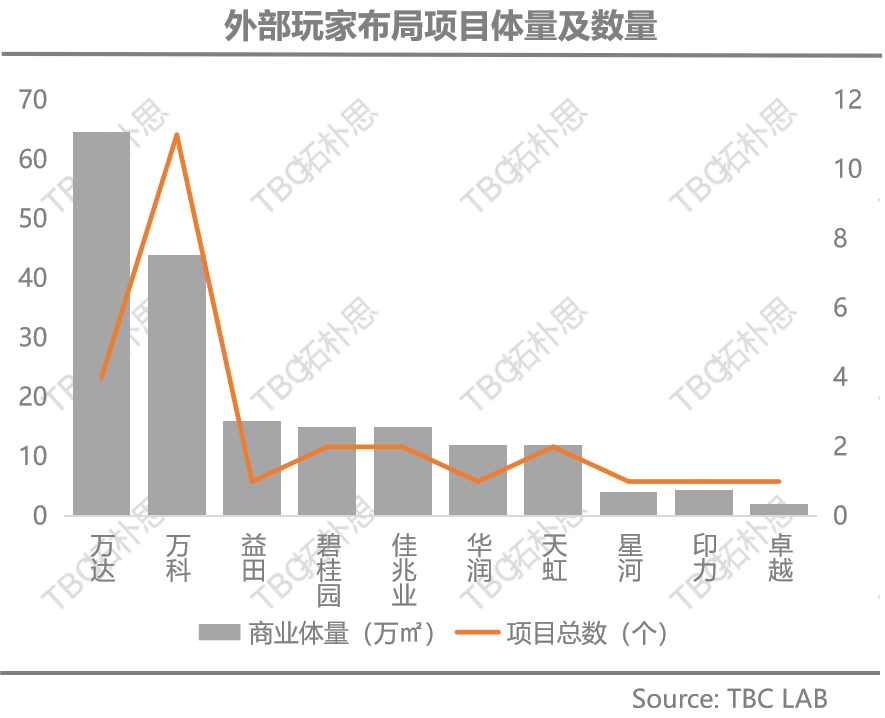

4、外部玩家聚焦区域型商业,城市级项目仍是空白

已入局东莞的全国型发展商相对集中,以万科、万达、天虹等为代表,其在东莞各镇街的项目均以辐射区域内客群为主。

从外地商管企业在莞布局的数量上看,就存量项目而言万科以11个项目位列首位,布局的项目均为生活广场及万科里这两大社区商业产品线。

其次是共计开出4个项目的万达,单体体量均在10万㎡以上,定位为辐射本镇区的消费客群;其余正在加速布局的如华润万象生活以及龙湖等,未来将以多元的产品线为市场带来更丰富的体验。

三、东莞商业趋势研判

“东莞是一座未完成的城市”,这是美籍华裔作家张彤禾20年前在东莞调研留下的评价。对于这座位处“湾区地理中心“的城市来说,变化和突破是“现在进行时”,未来在大湾区深入融合的大形势下,东莞商业要实现量变到质变的突围,需要关注以下4个方面。

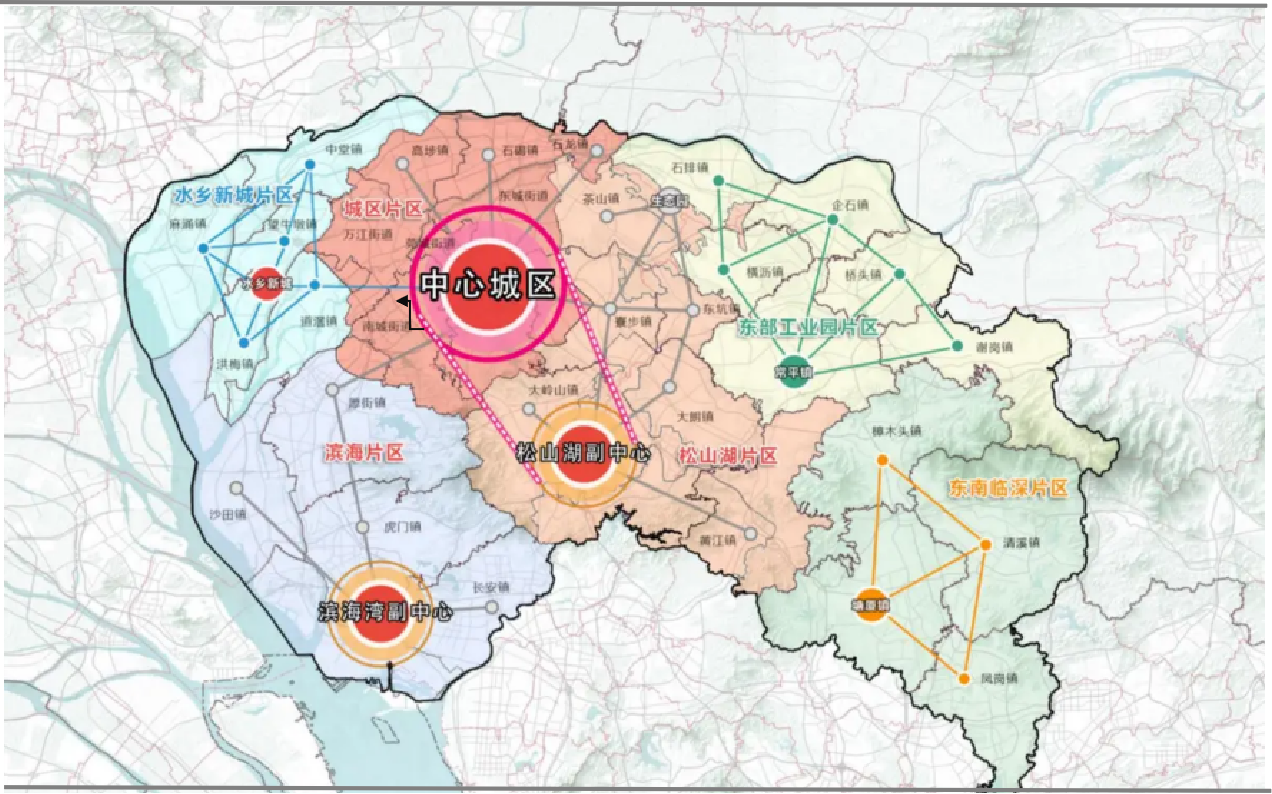

1、重量级商业将重塑东莞商业格局

随着东莞“一主两副六片区”全新城市空间格局的形成,以及《东莞市加快培育建设区域消费中心城市实施方案》的出台,东莞商业发展将聚焦于中心城区、松山湖、滨海湾新区等重点商圈,将迎来更多头部运营商的入驻。

▲图源网络 城市一主两副格局图

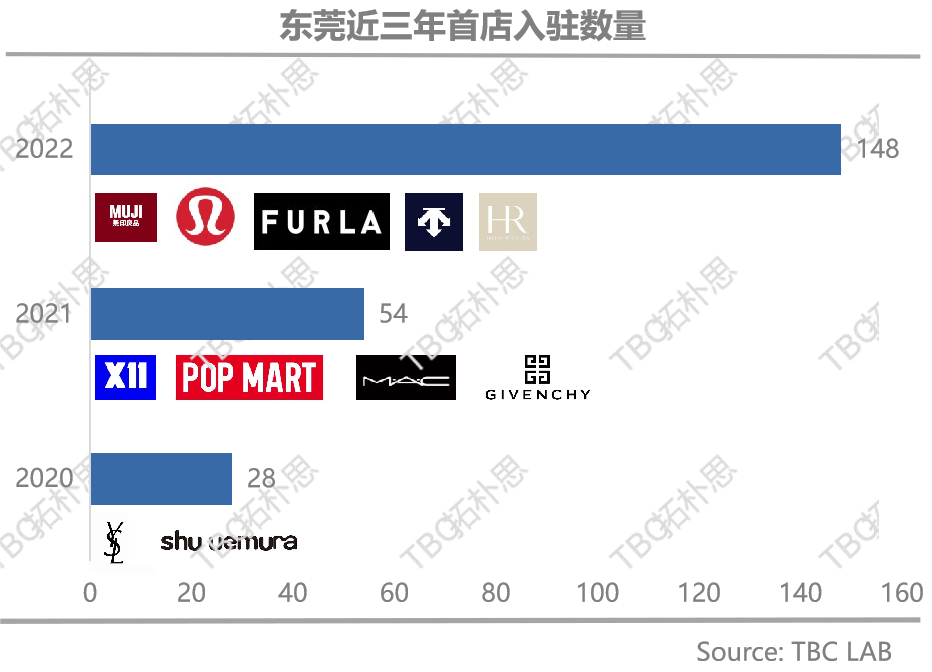

运营商方面,华润落子以上三个重点板块,包括已开业的松山湖的万象汇、官宣的CBD万象城及规划中的滨海湾华润奥莱。另外东莞也在积极推动太古、龙湖等知名运营商的入驻,山姆会员店也将在东莞布局开店;同时,在首店经济上,东莞将聚焦重点商圈,落实首店经济扶持政策,积极招引国内外具有影响力、代表性的知名品牌及原创品牌首店。外部品质运营商及首店的入驻,将拉快东莞商业发展提档升级的步伐。

2、 非标商业机遇大

近两年来,非标商业成为存量时代的破局者,他们为平凡空间注入了不普通的灵魂,佼佼者凭借一己之力甚至盘活整个商圈。从城市层面来看,非标商业有望在东莞异军突起,成为东莞商业一张亮眼的名片,具体说来,有两点原因。

其一,土地资源稀缺。东莞镇街目前缺乏可供发展的片区级净地,反而存在大量遗留的工业旧址,因此未来发展重点在于产业园的二次开发,而此方面东莞具有大量存量资源。

其二,衍生自客群需求。年轻活力是东莞的人口结构特点,其人才吸引力也在不断提升。《2022城市人才吸引力报告》中,东莞排名全国第16、广东第3;百度地图实时迁徙数据显示,东莞处在全国热门流入地前10。年轻客群在消费习惯上更加注重个性、主题与体验,拒绝千篇一律,型格化标签的项目反而更吸引年轻人的青睐。

▲图源网络 东莞篮球中心集装箱

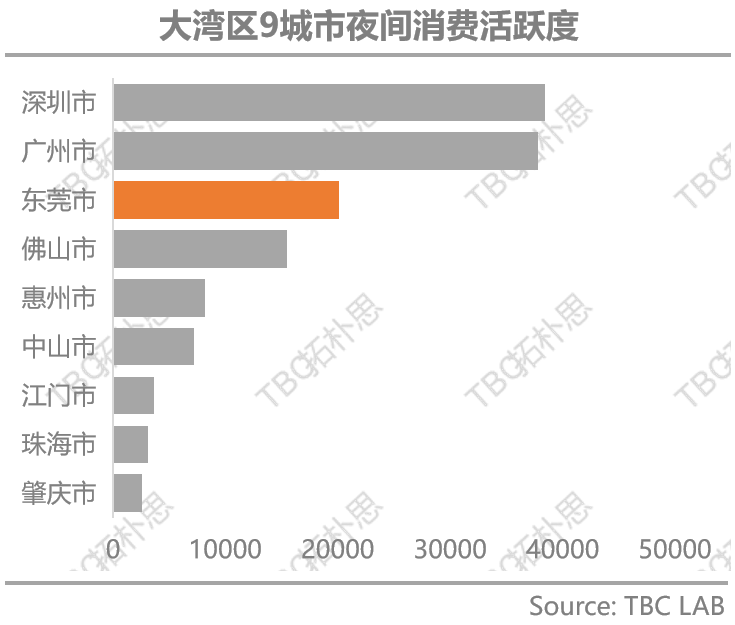

3、 夜经济高潜能

青春之城的基因,拥有夜经济成长的丰沃土壤, TBC拓朴思在《2023湾区城市夜经济地图年度报告》中表达,东莞的夜经济活跃度在大湾区内地9城中排名第三,仅次于深圳和广州。

从实际落地看,东莞打造了一批具有鲜明地域特色的夜间文旅空间,如莞城新光明市场、万江下坝坊以及寮步西溪古镇等夜消费目的地,未来随着政策及城市发展,夜经济将存在更大机遇。

4、 在地文化塑造东莞商业新名片

面临同质化竞争,不少商业项目都围绕“溯源在地文化”凸显独特性。东莞作为岭南文化的发祥地之一,拥有深厚的历史底蕴及人文特色,形成了独有的莞邑文化。如2023年6月动工的万科代建的东莞记忆项目,通过盘活片区内东莞历史文化资源,打造岭南文化承载地。而广东33小镇则通过场景、建筑等手法将东莞特色文化与现代潮流元素进行融合,打造城市潮趣乐享PARK。

▲图源网络 东莞记忆

结语

东莞以产业立城,从“三来一补”、“世界工厂”,到现在“一主两副”产业转型,其人口结构也由原来的“哑铃型”逐渐往“橄榄型”变化,日渐崛起的新中产群体注定为这座城市带来新鲜的潮流、活跃的交往及品质的需求。商业繁荣需要时间来孕育,东莞商业步伐略显缓慢,但“已经在路上”。