2024/01/18

年度报告|湾区公民·元年时代——2024年大湾区消费融合之趋势展望重磅发布

内地与港澳开放交往后,“北上消费”、“香港City Walk”等新消费现象涌现。TBC拓朴思聚焦大湾区,深入洞察消费市场的融合,带您一起探究大湾区正在发生哪些变化,未来趋势又将去往何方。

2023年作为放开后的第一年,跨境旅行市场在逐步复苏,地区间的交流也越来越紧密。聚焦大湾区,我们捕捉到一个非常重要的信号:随着大湾区内的人员往来越来越频繁,城市间的边界也愈发模糊。2023年“港人北上”、“澳人北上”、“到香港打卡圣诞树”等屡上热搜,大湾区城市群都在用各自独特的消费魅力,加速整个区域的市场融合。

而最受港澳游客欢迎的内地城市中,深圳、广州、珠海均位列前五,相比于疫情前的2019年排名都有所提升。

因此TBC拓朴思将2023年称为“湾区元年”。大湾区各城工作和生活的市民对于身份认知的边界感在逐渐削弱,从公共设施、文体盛事到景观资源、美好商业都走向“共享时代”,在便捷跨城的多栖模式下,“湾区公民”应运而生。基于此趋势背景,大湾区的消费市场也正在悄然发生变化。

一、访港/澳消费

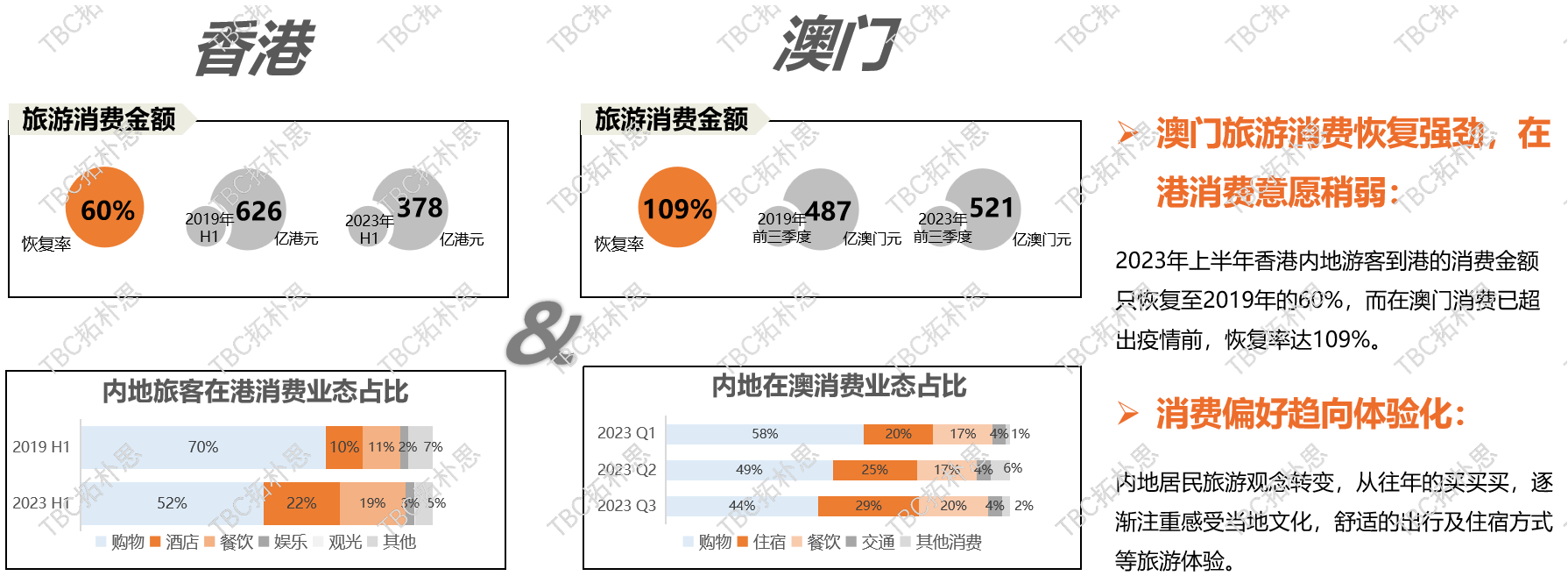

纵观全年数据, 2023年内地出境旅游目的地中,排名第一和第二的为中国澳门和中国香港。根据统计数据显示,2023年前三季度澳门的内地游客到访消费金额已超疫情前水平恢复至109%,而香港的内地游客到访消费金额仅恢复到2019年的60%。这期间的变化及其背后原因,值得探寻。

变化1:消费内容——“买买买”转向“吃喝玩”

疫情后游客在澳门的消费恢复速度高于香港。其背后的原因是内地旅客到港澳消费的理念在转变,从往年的商品零售消费逐渐转为当地文化体验、休闲娱乐等消费面。相比于前几年,无论是香港还是澳门,内地旅客购物消费的占比都在减少,其中在港消费业态中,零售占比由2019H1的69.73%降至2023H1的51.97%,而酒店消费则提升了10个点,由10.34%增至21.6%,餐饮消费也录得8个点的涨幅,2023年上半年占比为18.66%;访澳消费也呈现类似发展趋势,就2023年前三季度而言,零售业态占比由Q1的57.6%降至Q3的44.3%,而酒店业消费占比增长9.2个点,于Q3录得29.30%的占比。

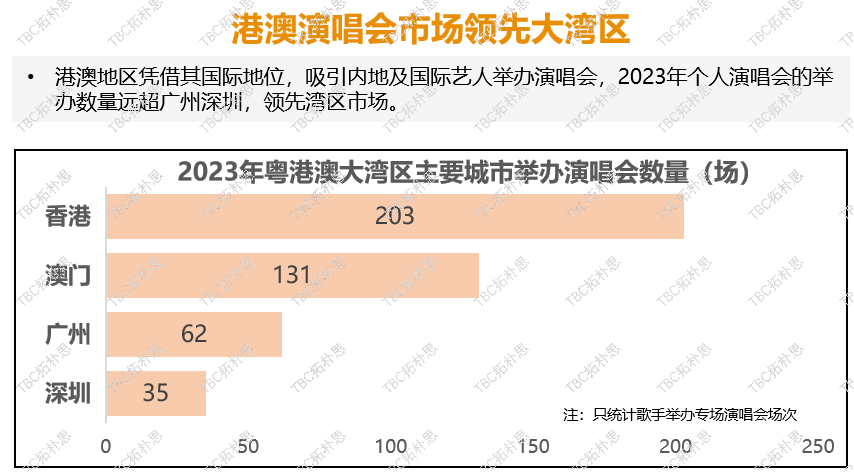

变化2:演唱会经济——“声生不息”

2023年是演唱会经济爆火的一年,而港澳地区则凭借其独特的城市站位,吸引了大量国际级的演艺资源,继而领航市场。新年伊始周杰伦在中环海滨的演唱会便为区域带来了近10万的人流量。而澳门更是藉由张学友,陈奕迅等天王级明星的演唱会,带动了当地娱乐度假产业的增长,将金沙中国的市场份额从14%提升至37%。

变化3: “Art Hub”——香港的人文艺术转型

随着香港故宫文化博物馆、M+等各项文化设施的落成与开放,西九龙文化区在内地市民访港目的地中排名快速上升,仅次于香港迪士尼和海洋公园,打卡看展已经成为大家到访香港的主要动因之一。以香港故宫博物馆为例,开业一年共接待超过120万人次参观,而香港M+博物馆举行的草间弥生特展在六个月内就吸引了超过28万人次参观。

除此之外,国家在《十四五规划纲要》中提出支持香港发展成为中外文化艺术交流中心,作为中西荟萃的文化窗口,香港也在不遗余力的助推讲好“中国故事”,截至2023年12月22日,“凝视三星堆”特展已接待观众超17万人次,平均每日约2400人次参观 ,为香港故宫文博馆开馆至今日均访客量最高的特展。

变化4: “大会展”——澳门的休闲度假转型

过去,澳门凭借着其独有的博彩行业在文旅市场占据独特地位,从今年全面恢复旅行后的市场表现来看,访澳旅客的消费支出不再局限于博彩板块。一方面,澳门“1+4”适度多元发展策略推动城市旅游转型:打造“大会展”概念,将会议、展览、节庆、赛事、演艺融合一体;另外,新出台的《博彩法》要求各大综合旅游休闲公司承诺,未来10年投资数千亿澳门元提升澳门综合旅游休闲产业的发展,仅2023年澳门就有八家度假型酒店投入市场进行运营,包括W酒店、范思哲酒店、安达仕酒店等,全年在澳门举办的会展活动逾1000项。未来随着游乐场、室内水上乐园等综合娱乐配套的进一步完善,将为游客提供更加多元的休闲度假选择。

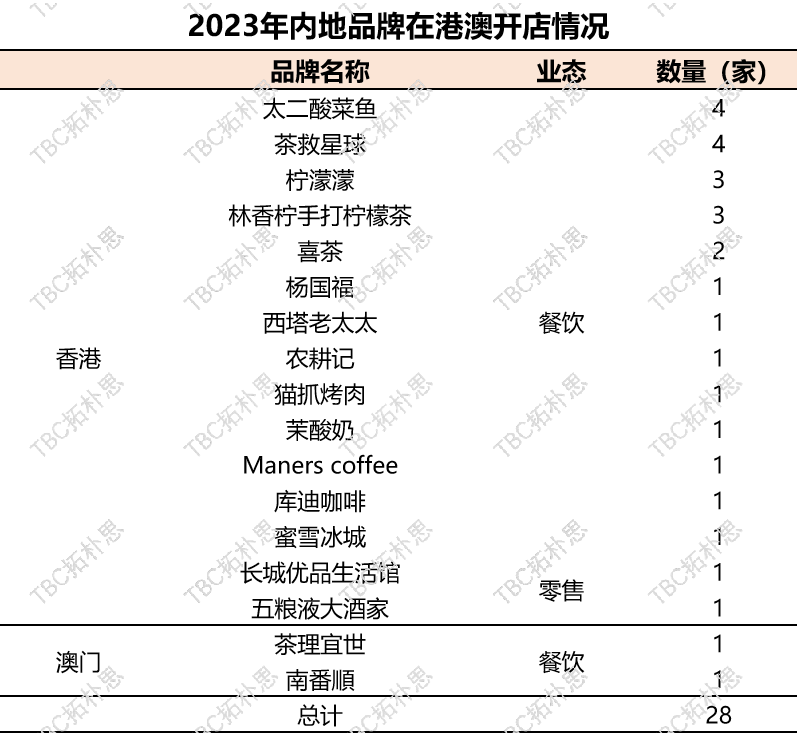

变化5:品牌动态——南下拓店,出海布局

开放交流不仅推动旅游市场发生转变,也促使大量的内地品牌前往港澳选址拓店。2023年有数十家内地品牌在香港和澳门开出了自己的首店。

其背后的原因有以下三点:

1、 相比较过往,2023年香港物业的租金成本平均相对较低,核心商圈的商铺租金对比于2019年下降近40%;

2、 随着“反向代购”的风潮兴起,内地品牌获得了港客的认可,给予了品牌一定的拓展信心;

3、 港澳市场的进入标准和市场反馈接轨国际,有利于品牌长远的出海战略。

TBC拓朴思认为,在国内市场逐渐饱和的情况之下,未来部分内地品牌将加速出海计划,与此同时,稳定的品质与服务标准、成本管控与供应链保障对于品牌而言,同样也是一大挑战。

二、北上消费

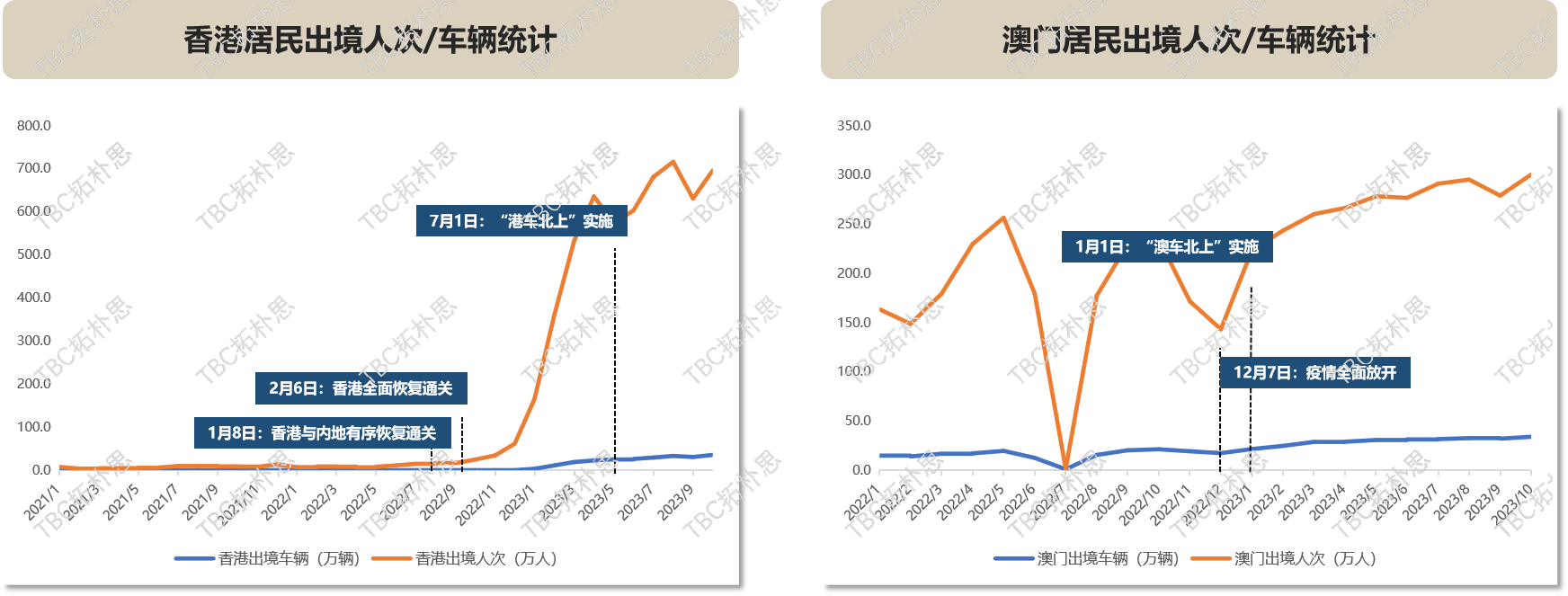

恢复全面通关以来,香港居民与澳门居民的入境人次均实现了几何级增长,屡创新高。在节假日,香港居民的入境人次,已超过内地居民的出境人次。据统计,2023年十一黄金周期间,香港居民入境226万人次,而内地居民访港仅224万人次。而今年实施的“澳车北上”和“港车北上”政策更是进一步的刺激了两地居民北上消费的热潮。

1、深港市场——软硬并举,招调频繁

香港居民北上消费更青睐于邻近口岸与轨道交通接驳的综合性购物中心,据TBC拓朴思监测,2023年在港人最喜爱的购物中心排行当中,皇庭广场位居第一,卓悦中心第二,领展中心城紧随其后。这些商场为了迎合港人北上的消费需求,也进行了大量的餐饮品牌调整。重点引进了深受港人喜爱的地方特色餐饮,东南亚料理等细分品类。其中皇庭广场餐饮调整占比53%,卓悦中心餐饮调整占比29%, 领展中心城餐饮调整占比47%。

在消费内容方面,可分为三类:一是物美价优的生鲜超市,如山姆会员店、盒马鲜生;二是网红茶饮点心品牌,如鲍师傅、喜茶等;三是配套服务和体验,如爱康健齿科、汤崎汤泉生活等。由此可见对于港客而言,亲民的商品价格和更具性价比的消费体验极具吸引力。

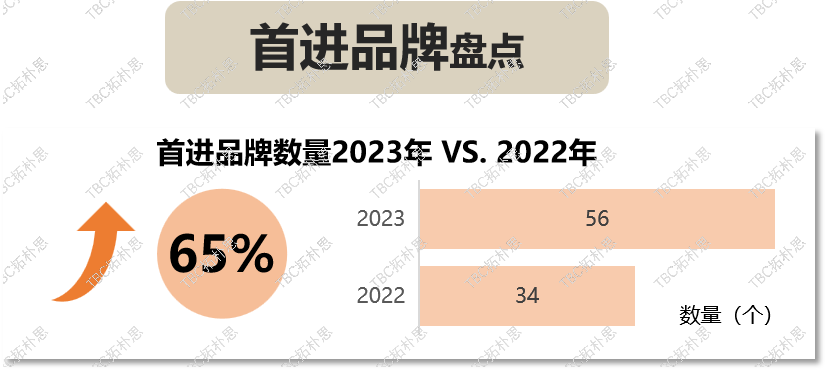

2、珠澳市场——全面开花,首店加速

同为口岸城市的珠海也吸引了大量澳门客群到访消费。在澳门居民的眼中,珠海是城市微度假目的地的存在,提供更多元丰富的餐饮娱乐选择,也是更佳的遛娃胜地。在此契机之下,今年共计56家知名品牌首次落子于珠海,其中餐饮占比66%,包括农耕记、榕意等特色连锁餐饮品牌,以进一步的匹配澳门客群北上消费的需求。

3、奢品市场——奢侈品布局变化

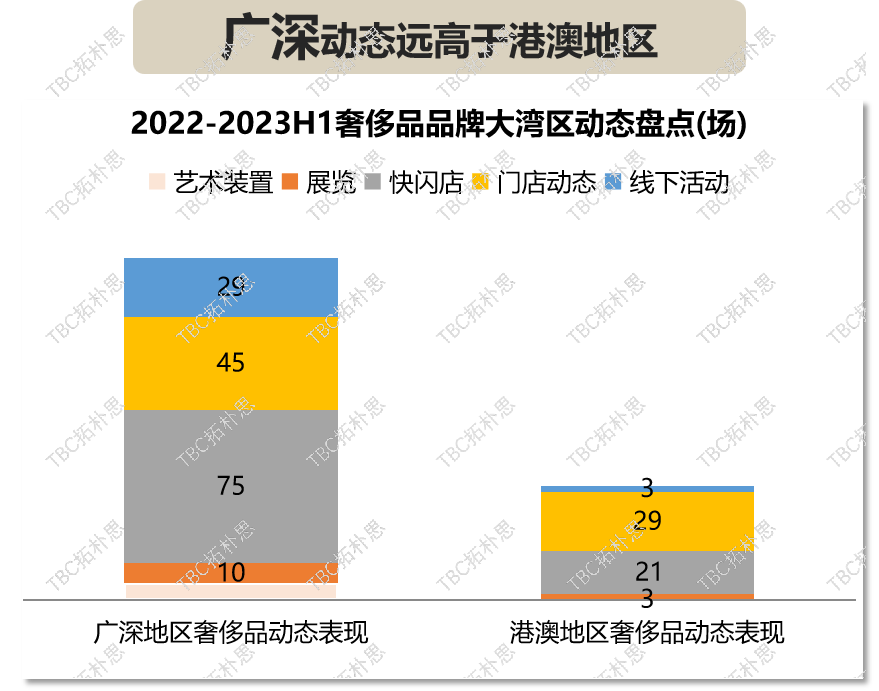

在经历了三年的特殊市场环境变化,大湾区一大重要的影响和改变便是奢侈品消费市场。奢侈品品牌的眼光不再偏好于港澳地区,而是加大了广深两地的投入与重视。

另外就活动而言,2023年深圳举办了迪奥23秋冬成衣大秀以及香奈儿24年早春度假系列大秀;与此同时,LV年底在香港维多利亚港举办的24年男装早秋大秀也是备受瞩目,体现出了品牌方对于非传统奢品布局重地的深圳愈发重视。其背后的原因,一方面是因为香港与内地在奢侈品价差方面已大幅缩小,另过往三年封关,奢侈品牌在内地,尤其广深等一线城市已培育出大批高端忠实客户。

三、趋势预判

趋势1:城市消费站位差异化

在大湾区消费市场愈发融合的背景之下,各个城市的消费站位也已然发生了巨大的变化。例如香港过往的标签是购物天堂,现在则是中外艺文枢纽;一河之隔的深圳过往是以产业驱动高速发展的新都市,也成为了创意活力之城。广州作为传统的千年商都,过往大家对这所城市的认知是商贸交易,而今广州正在融合广府文化和现代产业呈现出其独有的魅力;澳门也正在从一个博彩娱乐之城,转型成一个多元休闲娱乐度假胜地。不同的城市,正在以新的角色和站位,吸引着湾区的居民流动和消费。

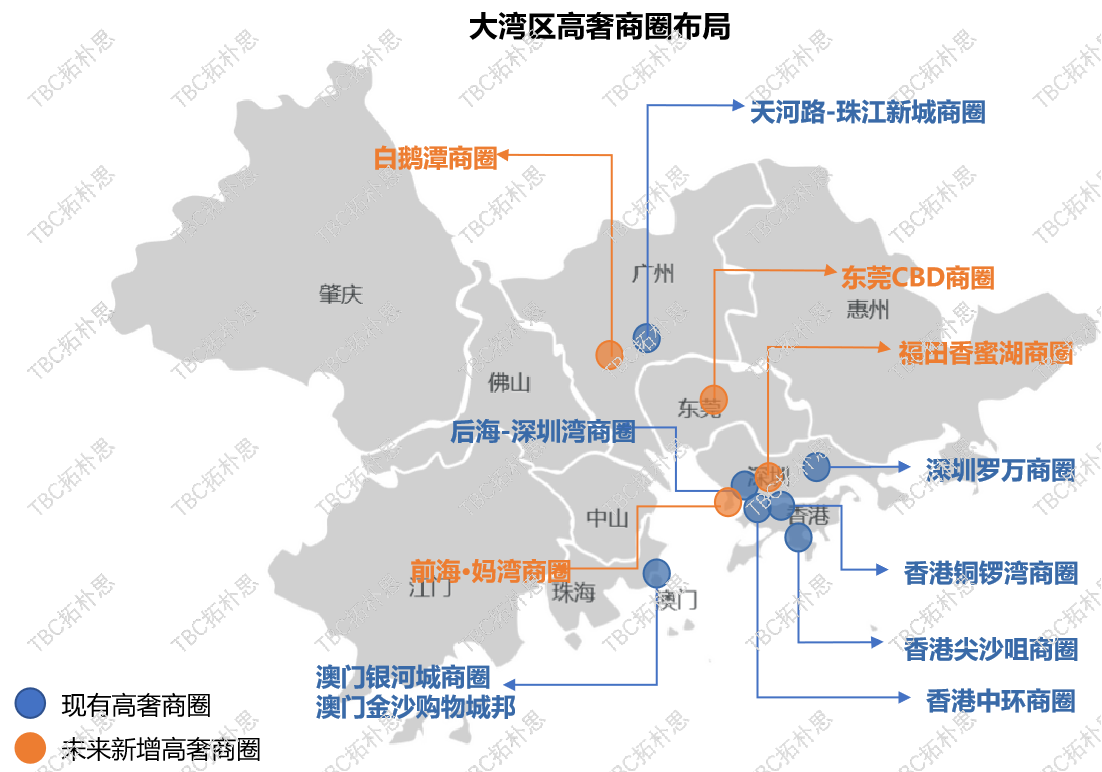

趋势2:高奢商圈多极布局

据统计,未来广深莞三座城市将新增多个高奢商圈,目前已有多个顶级运营商已获取或积极对接项目落地之中,这些国际级头部玩家的入局也将大幅提升区域商圈的定位和档次。重奢商圈的多极化发展将不再是港澳地区的专属,而将在大湾区多点开花。

趋势3:文艺驱动赴港漫步

随着消费模式的变化,文化体验将成为驱动访客跨区域消费的重要因素。越来越多的访客将转而选择深度的文化体验,在小红书上#香港西九龙文化区#话题浏览量近2,000万;保育中环计划中的中环街市、香港大馆、以及PMQ元创方所形成的city walk路线成为了到港访客的打卡之处。随着“Art HK艺文香港”的城市站位全面夯实,香港的文化创意产业将成为吸引中外游客目的到访的核心动能。

趋势4:产商融合下的“湾区公民生活指南”

未来粤港澳大湾区将在文商旅产层面全面融合。第一个层面的融合是往来交通的便捷联通,广深港高铁、港珠澳大桥、深中通道等将进一步减少各地之间的通行时间;第二个层面的融合是产业的深度融合,横琴粤澳合作区、香港北部都会区、前海深港合作区都将为区域的产业融合提供政策支持和产业发展空间;第三个层面的融合是产业带来的人口加速流动所引发的商业需求,将进一步促进湾区的消费融合;第四个层面则是随着消费者的便利流通,旅客的目的地将有更加多样化的选择,此现象有利于大湾区文旅度假胜地进行整合。

结语

由此可见,2023年在粤港澳大湾区,各地的消费市场已然发生了巨大的变化,这一变化背后的趋势无一不指向湾区市场的加速融合,大湾区消费已经进入到元年时代;随着区域内的消费者往来更加便利、政府在跨境支付、过境签证以及招商层面更多有效措施的出台、粤港澳的商家适应区域融合的步伐加快,相信“湾区公民”这一概念将广为粤港澳地区的消费者所认同。